Cómo queda la retención de ISR sobre intereses en 2024

Como parte de la Iniciativa de Reforma fiscal para el 2024, el Ejecutivo propuso un aumento en la tasa de retención sobre intereses de 0.15% a 1.48%. El impacto en las retenciones a los ahorradores se proyectaba importante; sin embargo, derivado de las negociaciones en el Legislativo, la tasa quedó finalmente en 0.50%; es decir, la tasa originalmente propuesta de 1.48% se redujo a 0.50%.

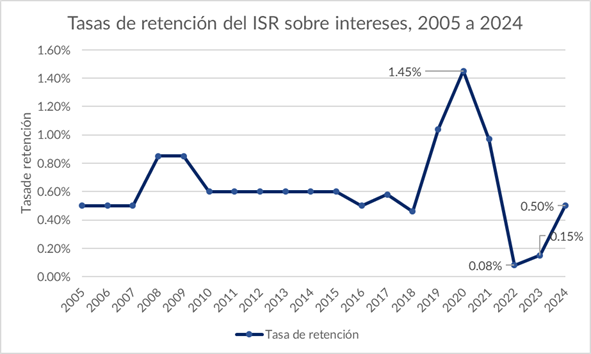

En este sentido, para 2024 la tasa de retención de ISR sobre los intereses se incrementa de 0.15% a 0.50%; es decir, un incremento de poco más del triple con respecto a 2023.

Por lo anterior ¿qué efectos tendrá este cambio y cómo se manifestará en el flujo de efectivo de los contribuyentes?

Aumenta la tasa de retención

El Legislativo ha aprobado un cambio en el Artículo 21 de la Ley de Ingresos de la Federación para el ejercicio 2024 (LIF) por el cual se incrementa de 0.15% a 0.50% la tasa de retención de ISR sobre intereses.

Asimismo, no hay una propuesta para cambiar el Artículo 54 de la Ley del Impuesto sobre la Renta (ISR), por lo que la mecánica de retención permanece siendo la misma.

Con la aprobación por el Congreso el Artículo 21 de la Iniciativa de la LIF, representa un incremento de más de tres veces sobre la tasa de retención de ISR sobre intereses vigente en 2023, pero aún siendo más baja que el promedio de años anteriores, como se muestra en la siguiente gráfica.

Comparativo del ISR por pagar de 2023 vs 2024

El Ejecutivo propone un cambio en el Artículo 21 de la Iniciativa de Ley de Ingresos de la Federación por el cual se aumenta de 0.15% a 0.50% la tasa de retención del ISR sobre intereses.

Para efectuar el comparativo, suponga una persona física sujeta de retención con una inversión (principal) que asciende a 2,500,000 de pesos en una institución financiera que ofrece una tasa de interés simple de 10.30% (tasa nominal promedio esperada para 2024 según los Criterios Generales de Política Económica) con un pago anual al 31 de diciembre. Durante el año no se modificó la inversión.

Partiendo que el ISR a pagar es sobre los intereses reales devengados[1] para el caso de personas físicas, se toma como indicador la expectativa de la inflación publicada en los Criterios Generales de Política Económica, presentados por el Ejecutivo el 8 de septiembre. Para estos efectos, se considera la mediana obtenida dentro de la encuesta, resultando así en lo siguiente:

-

- Inflación general promedio al cierre de 2023 de 5.70%

- Inflación general promedio al cierre de 2024 de 4.50%

Atendiendo a la mecánica del cálculo de la retención, prevista en el Artículo 54[2] y 134 de la Ley del ISR, se efectúa el comparativo del impuesto causado por una misma inversión en 2023 y 2024, considerando las tarifas de ISR vigentes en 2023 (que serán las mismas que para 2024), y comparando el impuesto causado según los rendimientos reales proyectados con base de los criterios económicos antes referidos, y la retención de ISR sobre intereses aplicable en cada año:

| 2023 | 2024 | ||

| Saldo promedio diario | 2,500,000 | 2,500,000 | |

| x | Tasa de interés | 10.30% | 10.30% |

| = | Interés nominal | 257,500 | 257,500 |

| Saldo promedio diario | 2,500,000 | 2,500,000 | |

| x | Inflación | 5.70% | 4.50% |

| = | Ajuste por inflación [3] | 142,500 | 112,500 |

| Interés nominal | 257,500 | 257,500 | |

| – | Ajuste por inflación | 142,500 | 112,500 |

| = | Interés real | 115,000 | 145,000 |

| Saldo promedio diario | 2,500,000 | 2,500,000 | |

| x | Tasa de retención de ISR | 0.15% | 0.50% |

| = | Retención de ISR | 3,750 | 12,500 |

| ISR a pagar sobre interés real conforme a la tarifa de ISR | 8,707 | 12,558 | |

| – | Retención ISR | 3,750 | 12,500 |

| = | Saldo a favor / a cargo [4] | 4,957 | 58 |

Nótese que la combinación de una inflación proyectada menor para 2024 genera un interés real mayor, pero el incremento en la tasa de retención es adecuado, por lo que, con estos parámetros se proyectan ajustes anuales que no son de gran cuantía.

Cálculo considerando una inflación elevada

Para evidenciar el comparativo, se considera una inflación para 2024 de 8.00%, similar a la de los ejercicios 2021 y 2022.

| 2023 | 2024 | ||

| Saldo promedio diario | 2,500,000 | 2,500,000 | |

| x | Tasa de interés | 10.30% | 10.30% |

| = | Interés nominal | 257,500 | 257,500 |

| Saldo promedio diario | 2,500,000 | 2,500,000 | |

| x | Inflación | 5.70% | 8.00% |

| = | Ajuste por inflación [3] | 142,500 | 200,000 |

| Interés nominal | 257,500 | 257,500 | |

| – | Ajuste por inflación | 142,500 | 200,000 |

| = | Interés real | 115,000 | 57,500 |

| Saldo promedio diario | 2,500,000 | 2,500,000 | |

| x | Tasa de retención de ISR | 0.15% | 0.50% |

| = | Retención de ISR | 3,750 | 12,500 |

| ISR a pagar sobre interés real conforme a la tarifa de ISR | 8,707 | 3,279 | |

| – | Retención ISR | 3,750 | 12,500 |

| = | Saldo a favor / a cargo [4] | 4,957 | (9,221) |

De este segundo análisis se evidencia que, si la inflación en 2024 fuera alta en los niveles similares anteriores a 2023, dado que la tasa de retención en 2023 será superior, los saldos a favor también lo serán.

Por el contrario, si la inflación registrada en 2024 fuera menor a la proyectada, entonces la elevada tasa de retención sería más acorde y disminuirían los montos de los saldos a favor.

Conclusiones

La disminución de la tasa de retención sobre intereses para 2024 de 1.48% a 0.50%, resulta en un acierto de la autoridad y del Legislativo, pues, de esta manera, con las proyecciones económicas correspondientes, las diferencias entre el impuesto retenido en el ejercicio y el impuesto anual, hoy no serán tan considerables, al menos en la mayoría de los casos, como lo hubieran sido si se hubiera mantenido la tasa del 1.48%.

De acuerdo con esas proyecciones los ajustes en el impuesto anual podrían llegar a ser simbólicas en la mayoría de los casos.

Es de reconocer la labor tanto de la autoridad hacendaria como del aparato legislativo, que de manera proactiva realizaron los ajustes necesarios para evitar una afectación en el flujo de efectivo con el que mes a mes cuentan los ahorradores.

____________

Notas al pie

[1] LISR, Artículo 134, tercer párrafo. – “Se considera interés real, el monto en el que los intereses excedan al ajuste por inflación. Para estos efectos, el ajuste por inflación se determinará multiplicando el saldo promedio diario de la inversión que genere los intereses, por el factor que se obtenga de restar la unidad del cociente que resulte de dividir el Índice Nacional de Precios al Consumidor del mes más reciente del periodo de la inversión, entre el citado índice correspondiente al primer mes del periodo. Cuando el cálculo a que se refiere este párrafo se realice por un periodo inferior a un mes o abarque fracciones de mes, el incremento porcentual del citado índice para dicho periodo o fracción de mes se considerará en proporción al número de días por el que se efectúa el cálculo.”

[2] Artículo 54, primer párrafo, LISR.- “Las instituciones que componen el sistema financiero que efectúen pagos por intereses, deberán retener y enterar el impuesto aplicando la tasa que al efecto establezca el Congreso de la Unión para el ejercicio de que se trate en la Ley de Ingresos de la Federación sobre el monto del capital que dé lugar al pago de los intereses, como pago provisional. La retención se enterará ante las oficinas autorizadas, a más tardar el día 17 del mes inmediato siguiente a aquél al que corresponda, y se deberá expedir comprobante fiscal en el que conste el monto del pago de los intereses, así como el impuesto retenido”.

[3] Ver nota 1

[4] Saldo a favor = Retención de ISR – ISR a pagar