Conoce el proceso legislativo de la Reforma Fiscal 2026

El 8 de septiembre de 2025 es la fecha en que la Secretaría de Hacienda y Crédito Público (SHCP) debe presentar ante la Cámara de Diputados el Paquete Económico 2026. Este momento marca el inicio del proceso legislativo que concluye con la publicación de, entre otros, las Leyes de Ingresos y fuentes legales del ingreso, como lo son la Ley del Impuesto sobre la Renta, Ley del Impuesto al Valor Agregado, entre otras.

En ese sentido, ¿cómo funciona el proceso y qué leyes lo regulan?

Previo a la presentación del Paquete Económico

El Artículo 42 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH) señala en sus fracciones I a III las responsabilidades que el Poder Ejecutivo tiene con respecto al desarrollo del Paquete Económico, previo a su envío a la Cámara de Diputados.

En ese sentido, la fracción I señala que el Ejecutivo, a través de la SHCP deberá enviar al Congreso de la Unión a más tardar el 1 de abril, el documento coloquialmente titulado “Pre-criterios” y que puede ser consultado en: Documento Relativo al Cumplimiento de las Disposiciones Contenidas en el Artículo 42, Fracción I, de la LFPRH. Este documento, de acuerdo con la citada Ley, deberá constar lo siguiente:

-

- Los principales objetivos para la Ley de Ingresos y el Presupuesto de Egresos del año siguiente (en este caso, para el año 2026)

- Escenarios sobre las principales variables macroeconómicas para el siguiente año: crecimiento, inflación, tasa de interés y precio del petróleo

- Escenarios sobre el monto total del Presupuesto de Egresos y su déficit o superávit

- Enumeración de los programas prioritarios y sus montos.

Luego, la SHCP deberá remitir a la Cámara de Diputados, a más tardar el 30 de junio de cada año, la estructura programática a emplear en el proyecto de Presupuesto de Egresos. Esta estructura programática se puede consultar en Estructuras programáticas 2026.

8 de septiembre en adelante: el proceso legislativo

De acuerdo con la fracción III de Artículo 42 de la LFPRH, el Ejecutivo Federal remitirá al Congreso de la Unión, a más tardar el 8 de septiembre de cada año, el llamado Paquete Económico.

El Paquete Económico se compone de lo siguiente:

-

- Los criterios generales de política económica, así como la estimación del precio de la mezcla de petróleo mexicano para el ejercicio fiscal que corresponda

- La iniciativa de Ley de Ingresos y, en su caso, las iniciativas de reformas legales relativas a las fuentes de ingresos para el siguiente ejercicio fiscal. Es aquí en donde se componen las iniciativas para las leyes de impuestos.

- El proyecto de Presupuesto de Egresos

Una vez recibido, la Cámara de Diputados tendrá a más el 20 de octubre para aprobar la Iniciativa de Ley de Ingresos, la cual deberá ser remitida a la Cámara de Senadores. Estos, deberán ratificar la citada Iniciativa a más tardar el 31 de octubre. Tras su ratificación, la Iniciativa de Ley de Ingresos se convierte en la Ley de Ingresos que espera ser publicada en el Diario Oficial de la Federación (DOF).

Por su parte, el Proyecto de Presupuesto de Egresos deberá ser aprobado por la Cámara de Diputados a más tardar el 15 de noviembre. Una vez aprobado, deja de ser proyecto para convertirse en el Presupuesto de Egresos.

Tanto la Ley de Ingresos como el Presupuesto de Egresos deberán publicarse en el DOF a más tardar 20 días naturales después de aprobados. Es decir:

-

- La Ley de Ingresos deberá publicarse a más tardar el 20 de noviembre

- El Presupuesto de Egresos deberá publicarse a más tardar el 5 de diciembre

¿Qué pasa con las iniciativas de impuestos?

Es de señalarse que el anterior proceso meramente compete al Proyecto de Presupuesto de Egresos y la Iniciativa de la Ley de Ingresos pero ¿qué sucede con las iniciativas para la Ley de ISR, IVA, IEPS, etcétera?

En efecto, no hay un proceso explícito dentro de las leyes y demás normativas mexicanas que especifiquen cómo deberá ser el proceso legislativo de las leyes tributarias. En ese sentido, pareciera que el Poder Legislativo tiene amplia discreción en cuanto a los tiempos a tomar previo a la publicación de las leyes tributarias en el DOF.

Dicho lo anterior, sí existe una constricción de tiempo que obedece no a una disposición específica sino al principio de legalidad. En efecto, la obligación del pago de impuesto surge de la ley, por lo tanto, sin ley no hay pago de impuesto.

Véase al respecto la fracción IV del Artículo 31 de la Constitución (CPEUM) en cuanto señala que es obligación de los mexicanos “contribuir para los gastos públicos, […], de la manera proporcional y equitativa que dispongan las leyes”. Por lo que el pago del impuesto obedece a lo establecido en Ley.

Asimismo, la Suprema Corte de Justicia de la Nación (SCJN) se ha pronunciado por medio de la siguiente tesis:

Numeración: 337217

Página: 2035

Época: Quinta Época

Fuente: Semanario Judicial de la Federación. Tomo XXXIV, página 2035.

Materia: Administrativa

Sala: Segunda Sala

Tipo: Tesis Aislada

IMPUESTOS. Para que el cobro de un impuesto sea fundado, se requiere que haya una ley que lo establezca y que la autoridad fiscal, al fijarlo, se ajuste a todos los preceptos de esa ley; de otro modo, el mandamiento para el cobro no es fundado ni motivado.

Amparo administrativo en revisión 1757/28. Rendón J. Néstor. 7 de abril de 1932. Unanimidad de cuatro votos. Relator: Daniel V. Valencia.

De lo anterior, surge la necesidad del legislativo de concluir el análisis de las normativas fiscales en sincronía con la Ley de Ingresos y el Presupuesto de Egresos.

Proceso legislativo de las leyes tributarias

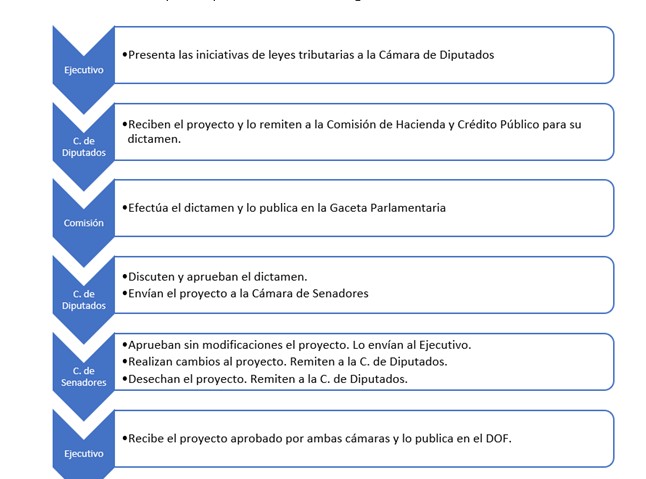

En acuerdo con lo expuesto previamente, el proceso legislativo de las leyes tributarias sigue el mismo procedimiento que el resto de las iniciativas. La única diferencia es que las iniciativas en materia de contribuciones deberán discutirse primero en la Cámara de Diputados. Lo anterior en virtud de inciso H del Artículo 72 de la CPEUM y del Artículo 62 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos (RFICFEUM).

Dicho lo anterior, una vez que, en este caso, el Poder Ejecutivo presenta la iniciativa de las leyes de impuestos, esta deberá ser remitida a la Comisión Dictaminadora, en este caso, la Comisión de Hacienda y Crédito Público. Una vez realizado el dictamen, este se publicará en al Gaceta Parlamentaria.

Cuando el proyecto sea aprobado por la Comisión, este será sometido para su aprobación ante el Pleno de la cámara de diputados. Aprobado el proyecto en la Cámara de Diputados, pasará para su discusión a la de Senadores, la cual funge como cámara revisora.

En este momento, de forma general, hay tres posibles escenarios:

-

- Que la Cámara de Senadores apruebe sin modificaciones el proyecto enviado por la Cámara de Diputados. En cuyo caso, se remitirá al Ejecutivo quien, si no tuviere observaciones, publicará la Ley.

- Que la Cámara de Senadores deseche en parte, modifique o adicione al proyecto recibido. En este supuesto, se remitirá el proyecto a la cámara de Diputados, quienes únicamente discutirán sobre lo desechado o las reformas o adiciones. Si los cambios se aprueban por la Cámara en cuestión, se pasará todo el proyecto al Ejecutivo para efectos de su publicación.

- Que la Cámara de Senadores deseché el proyecto en su totalidad, en cuyo caso volverá a la Cámara de diputados para su examinación y después remitir nuevamente a la cámara de Senadores. Si se aprueba el proyecto por estos últimos, se enviará el proyecto al Ejecutivo para su publicación.

Cabe resaltar que el Ejecutivo puede vetar la ley y no publicarla. De ser así, se enviará nuevamente al Congreso con las observaciones para que esta sea nuevamente discutida. Una vez aprobadas las observaciones por el Congreso, se turnará nuevamente al Ejecutivo.

Este es el proceso legislativo que, en lo general, siguen las iniciativas en materia de contribuciones. Se puede pues, resumir de la siguiente forma: