Contribuyentes del RESICO: ¿Excluidas del Programa de Regularización 2025?

Las personas físicas del Régimen Simplificado de Confianza (RESICO) están imposibilitadas de aplicar estímulos fiscales. Al respecto, ¿es posible que apliquen el estímulo fiscal del Programa de Regularización? Y de hacerlo, ¿serán expulsados del régimen o no?

Personas físicas del RESICO: ¿fuera del estímulo de regularización?

La Ley del Impuesto sobre la Renta (ISR) en su Artículo 113-I, indica que los contribuyentes personas físicas que tributen en el RESICO “no podrán aplicar conjuntamente otros tratamientos fiscales que otorguen beneficios o estímulos”.

Por su parte, es evidente que la naturaleza del beneficio contenido en el Artículo Trigésimo Cuarto Transitorio de la Ley de Ingresos de la Federación (LIF) 2025 es de estímulo fiscal. Nótese la primera oración: “Se otorga un estímulo fiscal a las personas físicas y morales cuyos ingresos totales en el ejercicio fiscal de que se trate, para los efectos de la Ley del Impuesto sobre la Renta, no hayan excedido de treinta y cinco millones de pesos”.

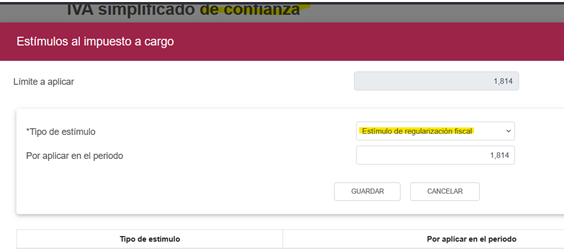

Por lo anterior, ¿pueden los contribuyentes del RESICO aplicar el estímulo de regularización? La anteposición de los preceptos citados evidencia que esto es imposible; sin embargo, si se atiende a los formatos de la declaración, estos permiten aplicar el estímulo fiscal en comento:

Sin embargo, puede argumentarse que el mero hecho que el sistema permita aplicar el estímulo no es suficiente para indicar si una persona del RESICO pueda o no ser sujeta de éste.

El riesgo de fallar lo señalado en el Articulo 113-I de la Ley del ISR es alto: La expulsión del régimen[*].

Otras consideraciones: ¿aplicar el estímulo en periodos fuera del RESICO?

La interrogante planteada se mantiene, pues no hay una respuesta clara; sin embargo, deberá considerarse el caso en que una persona que actualmente tribute en RESICO, pero que aplique el estímulo fiscal por un periodo en que no lo hacía. Cuando esto ocurre ¿existe motivo para aplicar el estímulo fiscal sin riesgo o no?

Para ilustrar, suponga que un contribuyente en el Régimen de Arrendamiento ostenta un adeudo de 5,000 pesos durante 2023. Luego, en 2025, tributando en el RESICO, decide aplicar el estímulo de regularización fiscal. Cuando esto ocurra, el estímulo se aplica en el ejercicio de 2023, sin embargo, sus efectos repercuten en 2025 (pues en este ejercicio se hace el pago sin recargos).

Frente a la anterior situación, ¿se incurre en una falta a las reglas del RESICO o no?

Necesaria una respuesta de la autoridad

Los riesgos que puede enfrentar un contribuyente del RESICO al aplicar el estímulo pueden ser altos: la expulsión del régimen y el potencial cobro inmediato de su adeudo fiscal.

Por lo anterior, es menester que la autoridad emita criterios que permitan reconocer si los contribuyentes del RESICO están habilitados para aplicar el estímulo. De ser así, lo ideal es que sea a través de medios vinculantes y que no se limite a plantear un criterio de relevancia en documentos meramente informativos.