Declaración anual de PM: Sin rubro para deducir “construcciones”

En la aplicación para la declaración anual de personas morales se contempla una sección para la captura de la depreciación fiscal en la que se debe especificar cuál es el tipo de inversión de que se trata.

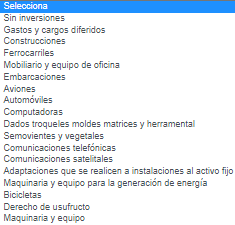

El usuario puede elegir el tipo de inversión de la lista de opciones siguiente:

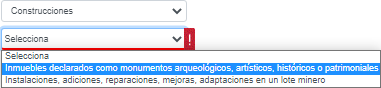

Para el caso específico de “construcción”, sólo aparecen dos tipos:

Como puede apreciarse, no aparece ningún tipo de construcción “ordinario” que cualquier empresa pudiera tener como el edificio de sus oficinas, de su bodega, sucursales, etc., por poner sólo algunos ejemplos.

Esto es, si una empresa posee construcciones y las está depreciando, debería poder indicar en el formato qué tipo de construcción es, pero el formato sólo prevé dos tipos: Monumentos y lotes mineros.

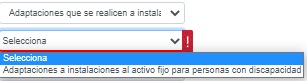

En otro de los rubros, que pudiera percibirse similar, el de “Adaptaciones que se realicen a instalaciones al activo fijo”, se puede encontrar lo siguiente:

Como puede apreciarse, este concepto tampoco se apega a lo que es una construcción “ordinaria” de un negocio.

Esto es importante tenerlo en cuanto a la hora de llenar el formato, puesto que no hay un rubro para informar la depreciación de construcciones, por lo que el contribuyente deberá según su criterio.