Descuentos, devoluciones y bonificaciones en la nueva DIOT

En el contexto fiscal mexicano, la Declaración Informativa de Operaciones con Terceros (DIOT) ha evolucionado en 2025 con la implementación de un nuevo formulario que introduce cambios significativos en la manera en que los contribuyentes reportan sus operaciones. Uno de los aspectos más destacados de esta actualización es la obligación de desglosar de manera explícita los descuentos, devoluciones y bonificaciones otorgados por los proveedores. Este requerimiento no solo busca mayor transparencia en las operaciones gravadas con el Impuesto al Valor Agregado (IVA), sino también una alineación precisa entre la información reportada en la DIOT y los Comprobantes Fiscales Digitales por Internet (CFDI) emitidos. En este artículo exploraremos el contexto de esta actualización, su marco normativo, las implicaciones prácticas y ofreceremos ejemplos y recomendaciones para facilitar su cumplimiento.

Contexto de la nueva DIOT

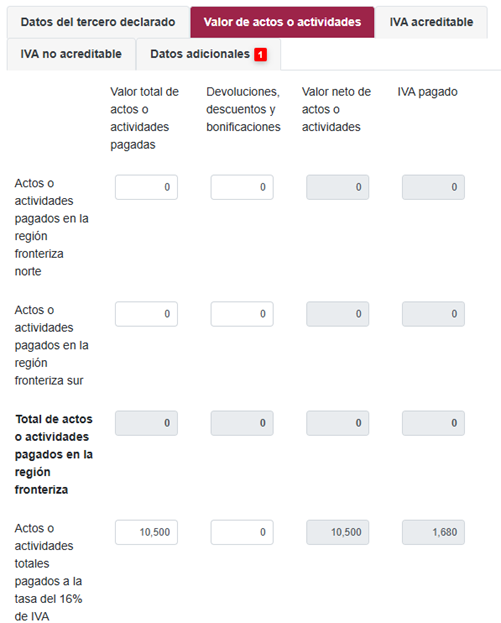

La DIOT, establecida en el artículo 32, fracción VIII de la Ley del IVA, tiene como propósito principal proporcionar al Servicio de Administración Tributaria (SAT) un panorama detallado de las operaciones realizadas con proveedores, incluyendo el pago, retención, acreditamiento y traslado del IVA. Con la llegada de la factura electrónica (CFDI) y la contabilidad electrónica, el SAT ha fortalecido sus mecanismos de fiscalización, y la versión 2025 de la DIOT refleja esta tendencia al exigir un nivel de detalle sin precedentes. El formulario ahora incluye campos específicos para reportar descuentos, devoluciones y bonificaciones, lo que obliga a los contribuyentes a revisar minuciosamente sus CFDI y a garantizar que los datos reportados sean consistentes, como puede apreciarse en la siguiente imagen:

Este cambio responde a la necesidad de evitar discrepancias entre lo declarado por los contribuyentes y lo reportado por sus proveedores, un problema que históricamente ha complicado la fiscalización del IVA. Al desglosar estas figuras, el SAT puede verificar con mayor precisión el IVA acreditable y no acreditable, así como detectar posibles inconsistencias en la deducibilidad de operaciones.

Marco normativo

El fundamento legal de la DIOT se encuentra en el Artículo 32, fracción VIII de la Ley del IVA, que establece la obligación de presentar mensualmente información sobre las operaciones con proveedores, desglosando el IVA por tasa y tipo de operación. Por su parte, el Artículo 29 del Código Fiscal de la Federación (CFF) y las reglas relacionadas con la emisión de CFDI (como la Guía de llenado del CFDI) refuerzan la necesidad de que los comprobantes fiscales reflejen con claridad estas figuras.

En términos prácticos, el SAT ha eliminado el aplicativo independiente DIOT 2019 (al menos de forma temporal) y ha integrado la declaración en su portal, permitiendo la captura manual o la carga batch en formato .TXT. Este cambio, vigente desde 2025, exige que los contribuyentes indiquen explícitamente si los CFDI asociados a las operaciones tuvieron efectos fiscales, lo que añade una capa adicional de análisis a la preparación de la declaración.

Implicaciones prácticas

El desglose de descuentos, devoluciones y bonificaciones en la DIOT introduce retos operativos y contables para los contribuyentes. Cada una de estas figuras tiene un tratamiento específico en los CFDI y, por ende, en la declaración. A continuación, analizamos sus características y cómo deben reportarse:

Devoluciones

Las devoluciones son, en general, las más sencillas de identificar y reportar. Usualmente, una operación inicia con la emisión de un CFDI de ingreso por el total de la venta. Si posteriormente se devuelve mercancía o se cancela un servicio, el proveedor emite un CFDI de egreso (nota de crédito) que documenta la devolución. En la DIOT, el contribuyente debe reportar el monto total de la operación original en el campo de ‘valor de actos o actividades’ y el monto de la devolución en el campo específico de ‘devoluciones’. Esto asegura que el IVA acreditable se ajuste correctamente.

Ejemplo 1: Una empresa compra mercancía por $100,000 + $16,000 de IVA (tasa 16%). Posteriormente, devuelve $20,000 de mercancía y recibe una nota de crédito por $20,000 + $3,200 de IVA. En la DIOT, se reporta:

-

- Valor de actos o actividades: $100,000

- Devoluciones: $20,000

- IVA pagado acreditable: $12,800 ($16,000 – $3,200)

Descuentos y bonificaciones

Los descuentos y bonificaciones presentan mayor complejidad, ya que su tratamiento depende del momento en que se aplican y de cómo se documentan en el CFDI. Podemos identificar dos modalidades principales:

- Descuentos previos a la facturación: En este caso, el proveedor aplica el descuento antes de emitir el CFDI, reflejando únicamente el monto neto. Por ejemplo, si una mercancía tiene un precio de lista de $50,000 pero se aplica un descuento de $5,000 por liquidación, el CFDI mostrará un valor de $45,000 + $7,200 de IVA. En la DIOT, el contribuyente reportará $45,000 como valor de la operación, sin necesidad de desglosar el descuento, ya que no aparece en el comprobante.

- Descuentos o bonificaciones desglosados en el CFDI: Aquí, el proveedor emite el CFDI con el precio de lista y detalla el descuento en el mismo documento. Por ejemplo, un CFDI muestra un valor de $50,000, un descuento de $5,000 y un subtotal de $45,000 + $7,200 de IVA. En la DIOT, se debe reportar:

-

- Valor de actos o actividades: $50,000

- Descuentos: $5,000

- IVA pagado acreditable: $7,200

-

Ejemplo 2: Una empresa adquiere servicios por $80,000 con un descuento de $10,000 reflejado en el CFDI. El IVA es $11,200 (16% de $70,000). En la DIOT:

-

- Valor de actos o actividades: $80,000

- Descuentos: $10,000

- IVA pagado acreditable: $11,200

Problema con operaciones en meses distintos

Un problema detectado en la práctica, que hasta la fecha no ha sido resuelto por la autoridad, es el tratamiento de las operaciones en las que la devolución, descuento o bonificación se aplica en un mes posterior al de la operación original, pero en dicho mes no existen operaciones registradas con el mismo proveedor.

Por ejemplo, si en enero se realizó una operación por $100,000 con el proveedor X y en febrero no se efectuó ninguna nueva operación con dicho proveedor, pero sí se registró una devolución, surge un inconveniente: no hay un monto que reportar en el valor de actos o actividades, pero sí un importe en el campo de devolución. Esto genera un resultado negativo en el formulario, lo que plantea inconsistencias en la información reportada.

Esta situación ha generado dudas en la práctica sobre la forma correcta de manejar estos casos, sin que hasta el momento la autoridad haya emitido una aclaración al respecto.

Implicaciones analíticas

La correcta identificación de estas figuras es crucial para evitar errores en la DIOT. Un reporte incorrecto podría llevar al SAT a interpretar que el IVA pagado no es acreditable o que las operaciones no cumplen con los requisitos de deducibilidad establecidos en la Ley del ISR. Además, la falta de coincidencia entre los CFDI y la DIOT puede desencadenar revisiones fiscales o multas, que oscilan entre $1,810 y $22,400 por cada obligación no cumplida, según el artículo 81 del CFF.

Recomendaciones y sugerencias prácticas

Para garantizar un control efectivo de esta información y facilitar el llenado de la DIOT, proponemos las siguientes estrategias:

-

- Clasificación de CFDI al momento de recepción: Implemente un proceso interno para clasificar los CFDI según contengan devoluciones, descuentos o bonificaciones. Por ejemplo, marque los comprobantes con etiquetas como ‘Devolución’, ‘Descuento Previo’ o ‘Descuento Desglosado’ en su sistema contable.

- Conciliación mensual: Antes de preparar la DIOT, realice una conciliación entre los CFDI recibidos y los registros contables. Verifique que los montos de descuentos y devoluciones coincidan con los campos correspondientes en el formulario.

- Uso de herramientas tecnológicas: Aproveche sistemas como Aspel COI o Alegra Contabilidad, que generan reportes automáticos en formato .TXT para la carga batch. Estos sistemas pueden configurarse para identificar y desglosar automáticamente las figuras requeridas por la DIOT.

- Capacitación del personal: Asegúrese de que el equipo contable comprenda las diferencias entre las modalidades de descuentos y cómo se reflejan en los CFDI. Esto reducirá errores humanos en la captura.

- Archivo digital organizado: Mantenga un archivo digital de CFDI clasificados por mes y tipo de operación. Esto facilitará la consulta en caso de auditorías o revisiones del SAT.

Ejemplo práctico: Una empresa recibe 50 CFDI mensuales, de los cuales 5 incluyen descuentos desglosados y 2 son notas de crédito por devoluciones. Al registrar cada CFDI en su sistema, el contador etiqueta los comprobantes y genera un reporte preliminar que separa los montos totales, descuentos y devoluciones. Al final del mes, este reporte se valida contra la DIOT antes de su presentación.