Devolución de saldos a favor en el RESICO

A partir del ejercicio 2024, los pagos de ISR por los ingresos que tributen en el Régimen Simplificado de Confianza (RESICO) de personas físicas se consideran pagos definitivos. Sin embargo, los contribuyentes pueden solicitar en devolución los saldos a favor de ISR que tengan mes con mes.

Solicitud del saldo a favor de personas físicas del RESICO

Una persona física del RESICO cuenta con dos formas para solicitar su devolución del saldo a favor[*] :

- Solicitar la devolución del saldo a favor que haya manifestado en la declaración mensual definitiva en el mes inmediato siguiente (es decir, solicitarlo en su declaración mensual).

- Optar por solicitar en devolución de manera conjunta, siempre que dicha solicitud sea sobre la suma total de los saldos a favor que les hayan resultado en el ejercicio y se soliciten a partir del día 17 de enero del ejercicio inmediato posterior al que correspondan dichos saldos

La persona física podrá solicitar su devolución a través del Formato Electrónico de Devoluciones (FED), acompañado de la documentación señalada en la ficha de trámite 9/CFF “Solicitud de Devolución de saldos a favor y pagos de lo indebido Auditoría Fiscal Federal o Auditoría de Comercio Exterior”.

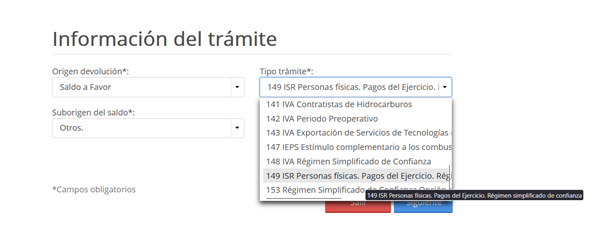

Según la forma de devolución adoptada, se usará alguno de estos “Tipos de trámite”:

- “149 ISR Personas físicas. Pagos del Ejercicio. Régimen simplificado de confianza” – En el caso de la opción de pedir saldo a favor en conjunta

- “153 Régimen Simplificado de Confianza.Opción mensual.” – En caso de que se solicite el saldo a favor en el mes siguiente que se generó.

Documentos que deben proporcionarse

De acuerdo con la ficha de trámite 9/CFF, una persona física del RESICO que solicite su saldo a favor podrá adjuntar la siguiente información a su solicitud:

- Papel de trabajo en el que se desglose la determinación y entero de los pagos efectuados con anterioridad.

- Papel de trabajo en el que se desglose los CFDI tipo ingreso, egreso y de pago emitidos en el periodo motivo de la devolución. En caso de acumular pagos realizados con anterioridad por concepto de ISR presentar:

- Papel de trabajo donde desglose los CFDI por cada periodo solicitado en devolución.

- Adjuntar en archivo comprimido en formato ZIP de forma digitalizada los CFDI emitidos y/o aquellos en los que se advierta la retención del ISR en su caso efectuada.

- Escrito en el que se manifieste bajo protesta de decir verdad, si durante el ejercicio 2024 regresaste a tributar en el Régimen Simplificado de Confianza desde la fecha en que la autoridad hubiere llevado a cabo la actualización de tus obligaciones fiscales en el RFC.

- Estado de cuenta expedido por la Institución Financiera que no exceda de 2 meses de antigüedad, que contenga la clave en el RFC del contribuyente que lleva a cabo la solicitud y el número de cuenta bancaria activa (CLABE).

En caso de que la autoridad lo juzgue pertinente, podrá solicitar el papel de trabajo en el que aclare la integración del monto de pagos efectuados con anterioridad.