Intereses cobrados por persona física: Conoce su tratamiento fiscal

Existen casos en que personas físicas ofrecen préstamos a otras personas físicas y como contraprestación reciben el capital prestado más cierta tasa de interés. Esta operación ha sido facilitada por plataformas digitales que intermedian prestadores y prestatarios.

Frente a esta situación, ¿en qué régimen deberán tributar estos individuos? Responder esta cuestión implica un análisis completo del Título IV de la Ley del Impuesto sobre la Renta (ISR)

Capítulo VI de ingresos por intereses: exclusivo para pagos de personas morales

En primera instancia, es posible atender al régimen del Título IV, Capítulo VI, de los ingresos por intereses. El Artículo 133 de la Ley del ISR indica que “[s]e consideran ingresos por intereses para los efectos de este Capítulo, los establecidos en el artículo 8 de esta Ley y los demás que conforme a la misma tengan el tratamiento de interés”.

Por lo anterior, pudiera considerarse que el pago del impuesto por los intereses percibidos es a través de este régimen; sin embargo, el Artículo 133 no ofrece ningún caso específico para el caso de personas físicas que cobran el interés a otras personas físicas.

El Artículo 134 indica que, tratándose de intereses que paguen sociedades diferentes a las del sistema financiero los mismos se acumularán en el ejercicio en que se devenguen. Nótese que aquí la normativa habla exclusivamente de sociedades, y no de personas físicas.

En general, tanto por las obligaciones contempladas por los sujetos que paguen los intereses, como por los puntos anteriores, se concluye que este Capítulo no ofrece suficiente aclaración respecto a cómo tributar tratándose de ingresos por intereses pagados por otras personas físicas. Esto es por el hecho de que este Capítulo está destinado a los ingresos que las personas físicas cobren de personas morales, sean del sistema financiero o no.

Por ende, ¿en qué régimen debe tributar una persona física que cobra intereses de otra persona física?

Una lectura completa del Título IV permite interpretar que hay dos alternativas de tributación para el contribuyente aquí analizado:

-

- Tributar en términos del Capítulo II de los Ingresos por Actividades Empresariales y Profesionales (excepto Régimen de Plataformas Digitales contenido en la Sección III).

- Tributar en términos del Capítulo IX de los Demás Ingresos que Obtengan las Personas Físicas.

Diferencias en los regímenes posibles

Hay que hacerse una anotación importante: los intereses cobrados que deriven de la actividad empresarial propia de un contribuyente sí están tipificados como ingresos en la Ley del ISR, Artículo 101, fracción IX, por el cual son ingresos, además de los señalados en el Artículo 100, “los intereses cobrados derivados de la actividad empresarial o de la prestación de servicios profesionales, sin ajuste alguno”. Por ejemplo: un contribuyente cobra intereses por pago a plazos de una mercancía vendida. En este caso, los intereses son accesorios a la actividad principal del contribuyente.

El presente análisis hace hincapié a los casos en donde la actividad principal del contribuyente es el cobro de intereses.

Dicho eso, está justificado que un contribuyente que tribute en el régimen contenido en el Capítulo II del Título IV, derivado de una lectura de la Ley del ISR, Artículo 100, primer párrafo y tercer párrafo, fracción I:

Artículo 100.- Están obligadas al pago del impuesto establecido en esta Sección, las personas físicas que perciban ingresos derivados de la realización de actividades empresariales o de la prestación de servicios profesionales.

[…]

Para los efectos de este Capítulo se consideran:

- Ingresos por actividades empresariales, los provenientes de la realización de actividades comerciales, industriales, agrícolas, ganaderas, de pesca o silvícolas.

[…]

El Código Fiscal de la Federación (CFF) define en su Artículo 16, fracción I, que se entenderá por actividades empresariales las comerciales que son las que de conformidad con las leyes federales tienen ese carácter. En ese sentido, el Artículo 75 del Código de Comercio señala los actos de comercio (actividades comerciales). Luego, las fracciones IV, XX y XXIV, indican actividades que, al celebrarse entre particulares personas físicas, pueden derivar en el pago de un interés:

-

- Los contratos relativos y obligaciones del Estado ú otros títulos de crédito corrientes en el comercio

- Los vales ú otros títulos a la orden o al portador, y las obligaciones de los comerciantes, a no ser que se pruebe que se derivan de una causa extraña al comercio;

- Las operaciones contenidas en la Ley General de Títulos y Operaciones de Crédito.

Este análisis permite interpretar que el cobro de intereses configura como una actividad comercial y, por ende, sea apropiado tributar en el Capítulo II de la Ley del ISR.

Por otro lado, el Capítulo IX de la Ley del ISR, señala expresamente en su Artículo 142, fracción II, que los son ingresos en términos del capítulo “la ganancia cambiaria y los intereses provenientes de créditos distintos a los señalados en el Capítulo VI del Título IV de esta Ley”.

Por lo anterior, el citado precepto expresamente señala que los intereses derivados de créditos por lo cual no se esté tributan en el Capítulo VI de intereses, deberán tributar en el Capítulo IX.

En consecuencia, ¿cuál deberá ser el régimen a través del cual tributen los contribuyentes? A priori, es inevitable que el contribuyente debe contribuir en el Capítulo XI; sin embargo, pudiera considerarse que también es posible tributar en términos del Capítulo II toda vez que, si su actividad es habitual, puede que los mismos clientes exijan que el contribuyente les otorgue un comprobante fiscal digital por internet (CFDI), obligación no contemplada en el Capítulo XI.

Los regímenes en cuestión, en efecto, presentan ciertas diferencias. Las más importantes se identifican a continuación:

| Tributar en Capítulo II, Título IV | Tributar en Capítulo XI, Título IV |

| Acumular intereses devengados | Acumular intereses reales (es decir, restando la inflación), cuando sean a residentes en México. Acumular intereses conforme se devenguen cuando provengan de residentes en el extranjero. |

| Capaz de deducir erogaciones | Sin deducciones |

| Pagos provisionales mensuales | Pagos provisionales semestrales |

| Obligación de emitir CFDI, realizar contabilidad. | Sin obligación de emitir CFDI ni realizar contabilidad |

Por lo anterior, cada contribuyente debe evaluar qué régimen es el más apto para su operación.

Dicho lo anterior, el siguiente apartado está destinado a evaluar las reglas de tributación por ingresos por intereses según el Capítulo XI del Título IV.

Reglas del Capítulo XI sobre tributación de intereses

El Artículo 143 indica explícitamente las reglas para tributar en el Capítulo XI por concepto de intereses. De forma general estas son:

-

- Toda percepción obtenida por el acreedor se entenderá aplicada en primer término a intereses vencidos, excepto en los casos de adjudicación judicial para el pago de deudas.

- El perdón total o parcial, del capital o de los intereses adeudados, cuando el acreedor no se reserve derechos en contra del deudor, da lugar al pago del impuesto por parte del deudor sobre el capital y los intereses perdonados.

- Cuando provengan de créditos o de préstamos otorgados a residentes en México, serán acumulables cuando se cobren en efectivo, en bienes o en servicios.

- Cuando provengan de depósitos efectuados en el extranjero, o de créditos o préstamos otorgados a residentes en el extranjero, serán acumulables conforme se devenguen.

- Tratándose de créditos, de deudas o de operaciones que se encuentren denominados en unidades de inversión, serán acumulables tanto los intereses como el ajuste que se realice al principal por estar denominado en dichas unidades.

A excepción de los intereses provenientes de depósitos en el extranjero o pagados por residentes en el extranjero, los cuales son acumulables conforme se devengan, el contribuyente acumulará únicamente el interés real de los conceptos citados previamente. Se considera interés real, el monto en el que los intereses excedan al ajuste por inflación.

Tratándose de intereses provenientes del extranjero, se acumulará el interés nominal y se estará a lo dispuesto en el Artículo 44 de la Ley del ISR; para los efectos del cálculo del ajuste por inflación a que se refiere dicho precepto no se considerarán las deudas.

Cuando los intereses devengados se reinviertan, éstos se considerarán percibidos, para los efectos de este Capítulo, en el momento en el que se reinviertan o cuando se encuentren a disposición del contribuyente, lo que suceda primero.

Si el ajuste por inflación es mayor que los intereses obtenidos, el resultado se considerará como pérdida. La pérdida a que se refiere el párrafo anterior, así como la pérdida cambiaria que en su caso obtenga el contribuyente, se podrá disminuir de los intereses acumulables que perciba en los términos del Capítulo IX en el ejercicio en que ocurra o en los cuatro ejercicios posteriores a aquél en el que se hubiera sufrido la pérdida.

Impuesto al valor agregado en intereses entre particulares

Los intereses son conceptos gravados con el Impuesto al Valor Agregado (IVA) conforme al Capítulo III, de la Prestación de Servicios, de la Ley del impuesto en comento.

De forma general, el interés está gravado al 16% del IVA. Sin embargo, el interés es exento siempre que derive de operaciones en las que el enajenante, el prestador del servicio o quien conceda el uso o goce temporal de bienes, proporcione financiamiento relacionado con actos o actividades por los que no se esté obligado al pago de este impuesto o a los que se les aplique la tasa del 0%.

Se tendrá obligación de pagar el impuesto en el momento en el que se cobre efectivamente el interés. Para calcular el impuesto tratándose de prestación de servicios se considerará como valor el total de la contraprestación pactada, en el caso de mutuo y otras operaciones de financiamiento, se considerará como valor los intereses y toda otra contraprestación distinta del principal que reciba el acreedor. Lo anterior en términos del Artículo 17 y 18 de la Ley del IVA.

Dicho de otra forma, se deberá trasladar el IVA por el total del interés cobrado (interés nominal) El principal no será considerado como valor para el cálculo del impuesto.

Debe resaltarse que el Artículo 18-A de la Ley del IVA está destinado exclusivamente a intereses que deriven de créditos otorgados por las instituciones del sistema financiero; en créditos otorgados a través de contratos de apertura de crédito o cuenta corriente en los que el acreditado o cuentacorrentista pueda disponer del crédito mediante el uso de tarjetas expedidas por el acreedor; y de operaciones de arrendamiento financiero.

En caso de que la persona física esté obteniendo intereses por operaciones de arrendamiento financiero, entonces deberá cumplir con este precepto.

Pagos provisionales semestrales

Por los intereses provenientes de residentes en México o depósitos en México se efectuarán dos pagos provisionales semestrales a cuenta del impuesto anual. Dichos pagos se enterarán en los meses de julio del mismo ejercicio y enero del año siguiente, aplicando a los ingresos acumulables obtenidos en el semestre. La tarifa usada para el primer semestre (enero a junio) es la siguiente:

| Límite inferior | Límite superior | Cuota fija | % Sobre excedente del límite inferior |

| 0.01 | 4,476.24 | 0.00 | 1.92 |

| 4,476.25 | 37,992.30 | 85.92 | 6.40 |

| 37,992.31 | 66,768.06 | 2,230.98 | 10.88 |

| 66,768.07 | 77,614.92 | 5,361.78 | 16.00 |

| 77,614.93 | 92,926.26 | 7,097.28 | 17.92 |

| 92,926.27 | 187,418.94 | 9,841.08 | 21.36 |

| 187,418.95 | 295,398.00 | 30,024.72 | 23.52 |

| 295,398.01 | 563,963.40 | 55,421.34 | 30.00 |

| 563,963.41 | 751,951.20 | 135,991.02 | 32.00 |

| 751,951.21 | 2,255,853.66 | 196,147.08 | 34.00 |

| 2,255,853.67 | En adelante | 707,473.92 | 35.00 |

La tarifa usada para el segundo semestre (julio a diciembre) es la siguiente:

| Límite inferior | Límite superior | Cuota fija | % Sobre excedente del límite inferior |

| 0.01 | 8,952.49 | 0.00 | 1.92 |

| 8,952.50 | 75,984.55 | 171.88 | 6.40 |

| 75,984.56 | 133,536.07 | 4,461.94 | 10.88 |

| 133,536.08 | 155,229.80 | 10,723.55 | 16.00 |

| 155,229.81 | 185,852.57 | 14,194.54 | 17.92 |

| 185,852.58 | 374,837.88 | 19,682.13 | 21.36 |

| 374,837.89 | 590,795.99 | 60,049.40 | 23.52 |

| 590,796.00 | 1,127,926.84 | 110,842.74 | 30.00 |

| 1,127,926.85 | 1,503,902.46 | 271,981.99 | 32.00 |

| 1,503,902.47 | 4,511,707.37 | 392,294.17 | 34.00 |

| 4,511,707.38 | En adelante | 1,414,947.85 | 35.00 |

Nota: Ambas tablas están contenidas en el Anexo 8 de la RMF, publicado en el Diario Oficial de la Federación del 27 de diciembre de 2022.

La normativa pareciera no indicar un modo para efectuar pagos provisionales por los ingresos por intereses provenientes de depósitos en el extranjero o pagados por residentes en el extranjero.

A través se precisa cómo declarar este pago provisional:

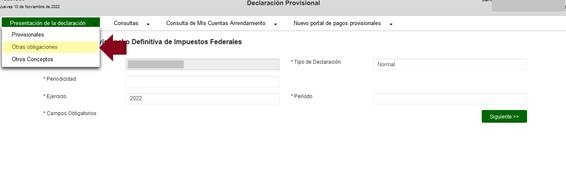

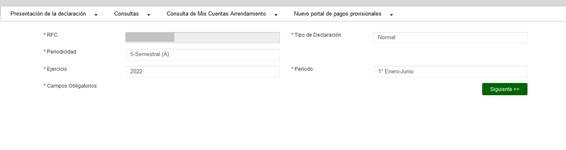

- Los pagos provisionales semestrales se presentan a través del sistema de Declaraciones y Pagos (DyP) de personas físicas en “Otras obligaciones”.

- Luego, en “Periocidad” elija “5-Semestral (A)” y luego en “Periodo” el periodo por el cual esté presentando el pago provisional.

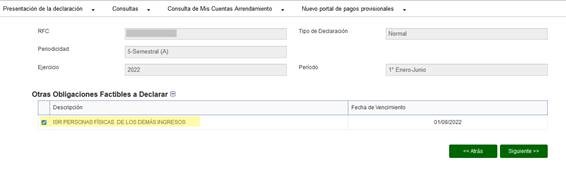

- En “Otras Obligaciones Factibles a Declarar”, extienda el menú pulsando el “+” y luego seleccione “ISR PERSONAS FÍSICAS DE LOS DEMÁS INGRESOS”

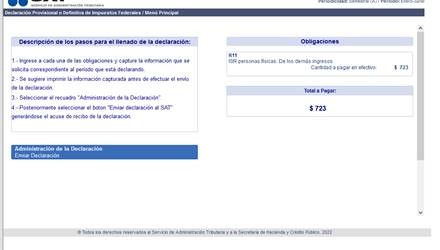

- Se abrirá la siguiente ventana. Pulse, dentro del apartado de “Obligaciones”, en “R11 ISR personas físicas. De los demás ingresos”.

- Llene los campos que considere. Se debe resaltar que el impuesto a cargo no se calculará de forma automática, así que este debe ser calculado manualmente por el contribuyente. Para eso, se recomienda el uso de las tablas dispuestas previamente.

- Finalmente, regrese al Menú Principal y envíe la declaración.

Sin formato de pagos definitivos para efectos de IVA

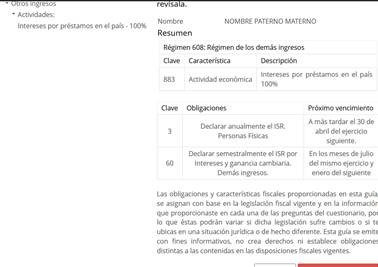

A la fecha, no hay un formato para personas físicas que tributen en el Capítulo IX que sirva el propósito de calcular y determinar el IVA. Incluso al actualizar la actividad al RFC puede identificarse que las obligaciones señaladas por la autoridad no incluyen el pago del IVA, tal como se indica a continuación:

Esto deja al contribuyente sin un medio para indicar a la autoridad el concepto del pago del impuesto. En consecuencia, se deberán buscar alternativas para efectuar el pago correspondiente, ya sea a través del formato del ISR o por medio de otro formato que considere apropiado.

¿Qué son intereses?

Debe reiterarse que el concepto de interés está definido en el Artículo 8 de la Ley del ISR. De forma general, se consideran intereses, cualquiera que sea el nombre con que se les designe, a los rendimientos de créditos de cualquier clase.

Se entiende, entre otros, que son:

-

- los rendimientos de la deuda pública

- de los bonos u obligaciones, incluyendo descuentos, primas y premios

- los premios de reportos o de préstamos de valores

- el monto de las comisiones que correspondan con motivo de apertura o garantía de créditos

- el monto de las contraprestaciones correspondientes a la aceptación de un aval, del otorgamiento de una garantía o de la responsabilidad de cualquier clase, excepto cuando dichas contraprestaciones deban hacerse a instituciones de seguros o fianzas

- la ganancia en la enajenación de bonos, valores y otros títulos de crédito, siempre que sean de los que se colocan entre el gran público inversionista

- la ganancia derivada de los derechos de crédito adquiridos por empresas de factoraje financiero y sociedades financieras de objeto múltiple.

- En contratos de arrendamiento financiero, la diferencia entre el total de pagos y el monto original de la inversión.

- a la ganancia proveniente de la enajenación de las acciones de los fondos de inversión en instrumentos de deuda

Sin embargo, debe señalarse que estas actividades enlistadas prácticamente son propias de una persona moral. No obstante, se señalan para efectos de exhaustividad.

Intereses reales

Para calcular los intereses reales, en términos del Artículo 134 y 143, se requiere restar el ajuste anual por inflación al interés nominal pagado.

Para obtener el ajuste anual por inflación, se requiere:

-

- Saldo promedio diario, que se obtiene de dividir la suma de los saldos diarios de la inversión entre el número de días de la inversión, sin considerar los intereses devengados no pagados.

- Factor inflacionario: se obtiene de restar la unidad del cociente que resulte de dividir el Índice Nacional de Precios al Consumidor del mes más reciente del periodo de la inversión, entre el citado índice correspondiente al primer mes del periodo. Cuando el cálculo se realice por un periodo inferior a un mes o abarque fracciones de mes, el incremento porcentual del citado índice para dicho periodo o fracción de mes se considerará en proporción al número de días por el que se efectúa el cálculo.

En un simple ejemplo, tómense los siguientes datos. Durante la inversión, de enero a septiembre de 2023, no hubo cambios respecto al monto del principal invertido y los intereses son pagados al final del periodo de la inversión (en septiembre):

| Principal | 100,000.00 |

| Tasa interés anual | 10% |

| Intereses pagados de enero a septiembre de 2023 | 7,500.00 |

| Saldo promedio diario | [ (100,000 * 270)[*] / 270 ] = 100,000 |

| INPC diciembre 2022 (para incluir la inflación de enero) | 126.478 |

| INPC septiembre 2023 | 130.120 |

| Factor | 0.0287 |

| Saldo promedio diario | 100,000 | |

| X | Factor | 0.0287 |

| = | Ajuste por inflación | 2,870 |

| Intereses pagados | 7,500 | |

| – | Ajuste por inflación | 2,870 |

| = | Interés real pagado | 4,630 |

Implicaciones en materia antilavado

Debe señalarse que la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), Artículo 17, fracción IV, indica que es actividad vulnerable “el ofrecimiento habitual o profesional de operaciones de mutuo o de garantía o de otorgamiento de préstamos o créditos, con o sin garantía, por parte de sujetos distintos a las Entidades Financieras”.

Es objeto de aviso a la autoridad, el acto u operación sea por una cantidad igual o superior al equivalente a 1,605 veces la Unidad de Medida y Actualización (UMA). Al 2023, el valor nominal de este umbral es de 166,502.70 pesos.

Los sujetos que se encuentren en este supuesto siempre deberán registrarse en el Portal Antilavado.

Según el Artículo 6 del Reglamento de la LFPIORPI, para determinar el valor de los montos (es decir, los 1,605 UMA) no deberán considerar las contribuciones y demás accesorios que correspondan a cada acto u operación; sin embargo, no especifica si estos montos deberán contemplar el principal más el interés, únicamente el interés, o únicamente el principal.

Por otro lado, de acuerdo con el Artículo 24 del Reglamento, se tendrá por realizado el acto u operación, cuando se lleve a cabo la suscripción del contrato, instrumento o título de crédito correspondiente.

Nótese que el registro es exclusivo para quienes lleven “habitual o profesionalmente” esta clase de servicios. La autoridad no ha emitido un criterio explícito respecto a cuándo se considera que el servicio se realiza habitual o profesionalmente. A respecto, queda a criterio del sujeto obligado interpretar esta situación.

Sumado a la obligación de registro y aviso, el sujeto obligado deberá además considerar las demás obligaciones en materia de antilavado.

___________

Nota al pie

[*] 270 es el resultado de multiplicar 30 (días) por los 9 meses transcurridos desde el 1 de enero hasta el 30 de septiembre. Puesto que todos los días el saldo fue de 100,000, esto significa que todos los días el saldo diario es el mismo, por lo que, durante los 270 días, el saldo diario fue de 100,000. Dicho de otra forma, cuando no haya cambios en el principal durante tiempo que dure la inversión (ya sea por aportaciones, reinversiones o retiros), el saldo diario promedio será igual al principal.