Recibí un donativo o regalo de un tercero ¿Cómo pago el impuesto?

Existen casos en que una persona podrá recibir una cantidad considerable por concepto de donativos por parte de personas que no son cónyuges ni ascendientes ni descendientes. En ese sentido, cuando el monto de donativos recibidos de terceros exceda tres veces la Unidad de Medida y Actualización (UMA)[1] elevada al año, es decir, 118,819.08 pesos[2].

Estos casos son posibles, particularmente tratándose de personas que operan a través de plataformas de streaming.

Límite de los donativos exentos

El Artículo 93, fracción XXIII, inciso c) de la Ley del Impuesto sobre la Renta (LISR) indica que no se pagará el impuesto en comento por los donativos recibidos de personas que no sean ascendientes, descendientes o cónyuges del donatario. En ese sentido, el donativo será exento hasta por el monto de tres UMA, 105,303.24 pesos. Por el excedente se pagará impuesto en los términos del Título IV.

Donativo: adquisición de bienes

Para identificar el concepto por el cual se pagará el impuesto, hay que acudir al Artículo 130, fracción I, que indica que los donativos son ingresos por adquisición de bienes.

Debe señalarse que el monto del ingreso será igual al valor de avalúo practicado por persona autorizada por las autoridades fiscales. Sin embargo, este precepto pareciera ser únicamente aplicable en los casos en que los donativos han sido en especie.

Pago provisional del 20%

Los contribuyentes que obtengan estos ingresos cubrirán, como pago provisional a cuenta del impuesto anual, el monto que resulte de aplicar la tasa del 20% sobre el ingreso percibido, sin deducción alguna.

Es importante destacar que el Artículo 132 de la Ley del ISR, que es el que establece la mecánica para el pago provisional, no hace ninguna referencia a los ingresos exentos; es decir, establece como obligación pagar el 20% sobre el ingreso percibido, pero no discrimina entre el ingreso exento y el gravado. Sería ilógico realizar un pago provisional sobre un ingreso exento por lo que, en principio, lo lógico sería calcular el pago provisional sobre el ingreso gravado solamente, o sea, la parte del ingreso que excede al monto exento.

Este pago provisional se realizará dentro de los 15 días siguientes a la obtención del ingreso.

Para presentar la declaración, se deberán seguir los siguientes casos:

-

- Ir a la plataforma de Declaraciones y Pagos del Servicio de Administración Tributaria.

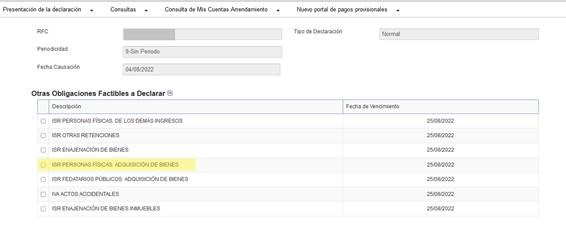

- Luego, en el menú “Presentación de la declaración” ir al apartado “Otras obligaciones”.

- En el campo “Periodicidad” elija la opción “9-Sin Periodo”.

- Llene el campo “fecha de causación” en el momento en que se generó el ingreso.

- En “Otras Obligaciones Factibles a Declarar”, elija el botón con el símbolo “+”.

- Finalmente, seleccione “ISR PERSONAS FÍSICAS. ADQUISICIÓN DE BIENES” .

La pantalla deberá verse de la siguiente forma:

-

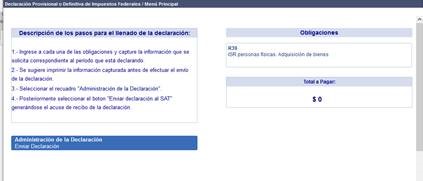

- Pulse “Siguiente>>” (asegúrese de permitir las ventanas emergentes).

- La siguiente pantalla se hará visible. Pulse “R39. ISR personas físicas. Adquisición de bienes”.

-

- Llene el formato ingresando el “Monto de los ingresos por adquisición de bienes” y el “Impuesto a cargo”.

-

- Finalmente, elija “Determinación de pago” y revise que la información sea correcta.

- Regrese al menú principal y elija “Enviar declaración”.

- El trámite ha terminado.

En operaciones consignadas en escritura pública en las que el valor del bien de que se trate se determine mediante avalúo, el pago provisional se hará mediante declaración que se presentará dentro de los quince días siguientes a la fecha en que se firme la escritura o minuta. En ese caso, el fedatario calculará el impuesto bajo su responsabilidad y lo enterará mediante declaración; además, deberá expedir comprobante fiscal, en el que conste el monto de la operación, así como el impuesto retenido que fue enterado.

Esto es importante dado que, para efectos civiles, los donativos superiores a 5,000 pesos deberán “reducirse” a escritura pública, en términos del Artículo 2344 del Código Civil de la Federación. De igual forma, los donativos en bienes inmuebles deberán “pasar” ante notario.

Declaración anual y deducciones

Al momento de presentar la declaración anual, las personas físicas podrán efectuar las siguientes deducciones:

-

- Las contribuciones locales y federales, con excepción del impuesto sobre la renta, así como los gastos notariales efectuados con motivo de la adquisición.

- Los demás gastos efectuados con motivo de juicios en los que se reconozca el derecho a adquirir.

- Los pagos efectuados con motivo del avalúo.

- Las comisiones y mediaciones pagadas por el adquirente.

En términos del Artículo 218 del Reglamento de la Ley del ISR, cuando las deducciones sean superiores a los ingresos, “la diferencia podrá deducirse de los demás ingresos que el contribuyente deba acumular en la declaración anual correspondiente a ese mismo año”, excepto tratándose de ingresos por salarios o actividad empresarial y servicios profesionales, después de efectuar, en su caso, las deducciones del artículo 115 de la Ley y la parte de la pérdida que corresponda en términos del artículo 122 , fracción I de la Ley.

___________

Nota el pie

[1] Se usa UMA por práctica, no obstante, la legislación hace mención a tres veces el salario mínimo general del área geográfica del contribuyente elevado al año.

[2] De acuerdo con la UMA anualizada de 39,606.36, al 27 de agosto de 2024.