¿Saldo a favor por gastos médicos?: SAT solicita “dictamen médico”

Se tiene conocimiento de que recientemente la autoridad fiscal está solicitando un “dictamen médico” a las personas físicas que hayan deducido gastos médicos en su declaración anual, para efectos de proceder con la devolución del saldo a favor generado en la declaración anual derivado de esta deducción.

A través de esta acción, el Servicio de Administración Tributaria (SAT) Hoy parece estar solicitando a los contribuyentes requerimientos desproporcionados, no previstos en la legislación como requisito de deducción y, sobre todo, información de carácter sumamente confidencial hoy que nada tiene que ver con la relación jurídico-tributaria entre contribuyente y fisco.

Devolución de saldo a favor: sólo con receta médica

Como ya es sabido, la autoridad fiscal está facultada para requerir al contribuyente los “datos, informes o documentos adicionales que considere necesarios y que estén relacionados” con su solicitud de devolución de saldos a favor. Este proceso por sí mismo no implica que la autoridad inicie facultades de comprobación[1].

Al respecto, se ha informado de contribuyentes personas físicas a quien la autoridad requirió un “dictamen médico[2] con nombre del paciente, en el que se desprenda el tipo de servicio prestado “[…] así como el parentesco que le relaciona”.

Sobra decir que este requisito resulta desproporcionado respecto al derecho que el contribuyente busca ejercer, además que es violatorio de la privacidad de datos personales del contribuyente, tal como se expone a continuación.

Requisito violatorio de la privacidad de datos personales

Como antecedente, la Ley General de Protección de Datos Personales en Posesión de Sujetos Obligados (LGPDPPSO), la cual versa sobre el cuidado que las entidades públicas deben tener con la información de titulares de datos personales, define “datos personales sensibles” como aquellos que “se refieran a la esfera más íntima de su titular, o cuya

utilización indebida pueda dar origen a discriminación o conlleve un riesgo grave para éste”[3].

Entre los datos que pueden considerarse sensibles, se encuentra justamente el “estado de salud presente o futuro” del titular de los datos personales.

Extrapolando esta información a la solicitud de información la autoridad, expuesta previamente, resulta que el SAT está requiriendo información sensible toda vez que no solo está solicitando un “dictamen médico”, entendiendo este no como una mera receta, sino como el diagnóstico de salud emitido por un profesional y que está íntimamente ligado al contribuyente y su estado de salud.

Al respecto, ¿qué tan válido es pedir información adicional a ésta?

Principio de proporcionalidad

Según la LGPDPPSO, el responsable (en este caso, la autoridad fiscal) sólo deberá tratar los datos personales que resulten adecuados, relevantes y estrictamente necesarios para la finalidad que justifica su tratamiento. Este principio se denomina “principio de proporcionalidad” y ésta definido en los Lineamientos Generales de Protección de Datos Personales para el Sector Público (“Lineamientos” o LGPDPSP).

En ese sentido, se entiende por “adecuado, relevante y estrictamente necesario” cuando los datos personales son “apropiados, indispensables y no excesivos para el cumplimiento de las finalidades que motivaron su obtención, de acuerdo con las atribuciones conferidas al responsable por la normatividad que le resulte aplicable”[4].

Pasando al caso concreto, resulta suficiente para la autoridad el saber que el gasto fue realizado en el ejercicio a través de los medios de pago requeridos. En caso de que dudase de quién presta el servicio, a la autoridad le es posible cotejar el RFC del profesionista e identificar que sus servicios prestados son realmente servicios de salud.

Por otro lado, ¿qué valoraría el SAT con la información del dictamen médico? La autoridad tributaria no tiene por qué emitir juicios en cuanto a si un dictamen o tratamiento son adecuados o justificados. En todo caso, puede verificar la veracidad de los hechos, pero esto puede ser verificado en los términos previamente expuestos y no con información que vulnere la privacidad del contribuyente.

Sumado a lo anterior, no en todas las consultas médicas derivan en la emisión de un dictamen médico que termina en las manos del paciente.

Como argumento adicional, existe un “subprincipio” del principio de proporcionalidad denominado “criterio de minimización”. Al respecto, el responsable deberá “realizar esfuerzos razonables para limitar los datos personales tratados al mínimo necesario, con relación a las finalidades que motivan su tratamiento”[5].

Siendo la solicitud del estado de salud del contribuyente una acción que demuestra indiferencia hacia el criterio de minimización es pertinente que la autoridad justifique su afectación. Esto ha sido señalado por la Primera Sala de la Suprema Corte de Justicia de la Nación (SCJN) en la tesis aislada de rubro “DERECHO A LA LIBERTAD PERSONAL Y DERECHO A LA PRIVACIDAD. SU LIMITACIÓN ES EXCEPCIONALÍSIMA Y CORRESPONDE A LA AUTORIDAD JUSTIFICAR SU AFECTACIÓN”. Esta indica expresamente que “hay casos donde el derecho a la intimidad se encuentra íntimamente relacionado con el de libertad personal”. Y luego añade que “corresponderá a la autoridad probar que tenía elementos objetivos y razonables para justificar válidamente la afectación a la libertad y seguridad personal”[6].

Principio de información

Como parte de las obligaciones en materia de protección de datos personales, la LGPDPPSO exige a los sujetos obligados a proporcionar un aviso de privacidad al titular. Al respecto, el SAT comunica su aviso de privacidad en este enlace.

El aviso de privacidad está íntimamente ligado al “principio de información”, a través del cual el responsable está obligado a “informar a los titulares, a través del aviso de privacidad, la existencia y las características principales del tratamiento al que serán sometidos sus datos personales”[7]. El hecho de que el tratamiento de datos no requiera consentimiento no exime el tratamiento de datos deba ser comunicado al titular.

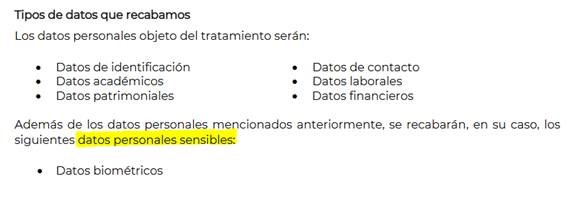

En el caso presente, el aviso de privacidad del SAT no contempla el uso de “datos médicos” o de “salud” en su aviso de privacidad, tal como se puede apreciar a continuación:

En caso de que se soliciten datos personales sensibles adicionales, el responsable deberá poner a disposición del titular un nuevo aviso de privacidad[8], lo cual es omitido por la autoridad.

Riesgo de que el SAT no ofrezca un debido cuidado de los datos

Cabe señalar que SAT recientemente “reprobó” en la Evaluación del desempeño en materia de protección de datos personales, realizada por el Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales (INAI).

Un sujeto obligado obtiene un índice general de cumplimiento de 0% cuando:

- Carece de un apartado virtual en materia de protección de datos personales

- Cuando teniendo el apartado, éste no cuenta con la publicación de los medios de verificación dispuestos en el Documento técnico de evaluación (es decir, no cuenta con las pruebas para que el INAI evalúe su desempeño)

Al respecto, el SAT consiguió una calificación de 0% por no disponer al INAI de los medios de verificación relacionados con el cumplimiento de sus obligaciones en materia de datos personales. Es decir, el INAI no tuvo forma de evaluarlo.

Aún más preocupante: el SAT ya ha presentado vulneraciones de datos. En 2022 se descubrió que la totalidad de la información del SAT estuvo en disposición de 40 mil personas durante un periodo de al menos diez años.

Éstos hechos solo permiten ahondar en lo excesivo del requerimiento de información y en la ausencia de mecanismos para garantizar al contribuyente que su información es tratada de forma correcta.

Obsolescencia de cualquier garantía legal del contribuyente

Con miras al cierre del año, el SAT ha promovido un ambiente cada vez más severo y debilitando la confianza que pudiese existir entre contribuyente y autoridad.

Las acciones que recientemente han sido identificadas por los contribuyentes incluyen el inicio de multas por omisión de envío de contabilidad electrónica, la suspensión de los sellos digitales sin advertencia, y el envío indiscriminado de las infames cartas invitación que únicamente entorpecen la operación de las empresas[9].

Ahora, la solicitud de requisitos tan carentes de fundamento solo hace a la “ignominia aún más ignominiosa”.

Frente a este entorno, cualquier garantía a los derechos del contribuyente (como la invisible Ley Federal de los Derechos del Contribuyente) resulta obsoleta. La autoridad es capaz de actuar de forma quasi-sancionadora sin siquiera iniciar sus facultades de comprobación. Cuando el CFF indica que la autoridad podrá solicitar “los datos, informes o documentos adicionales que considere necesarios” para evaluar la devolución de saldos a favor, huelga preguntar: ¿únicamente el criterio subjetivo de la autoridad es el que determina lo que es necesario? De ser así, situaciones como las discutidas en esta publicación seguirán ocurriendo. Son urgentes criterios que limiten a la autoridad de forma preventiva y que estén basados, no exclusivamente en una relación formalista, sino también en el pragmatismo de una relación que es de todo, menos colaborativa.

____________

Notas al pie

[1] Código Fiscal de la Federación, Artículo 22, párrafo noveno.

[2] Entiéndase dictamen médico como la opinión de un profesional de la salud respecto al estado físico del paciente, demostrando así su estado de salud al momento de la consulta, es decir, tiene un carácter descriptivo (“cómo está el paciente en este momento”). No confundir con “receta médica”, cuya naturaleza es prescriptiva (“qué se necesita para que el paciente mejore”).

[3] LGPDPPSO, Artículo 3, fracción X.

[4] LGPDPSP, Artículo 24.

[5] LGPDPSP, Artículo 25.

[6] IUS: 2,008,637

Tesis: 1a. CII/2015 (10a.)

Página: 0

Época: Décima Época

Fuente: Semanario Judicial de la Federación Publicación: viernes 13 de marzo de 2015 09:00 h

Materia: Constitucional

Sala: Primera Sala

Tipo: Tesis Aislada

DERECHO A LA LIBERTAD PERSONAL Y DERECHO A LA PRIVACIDAD. SU LIMITACIÓN ES EXCEPCIONALÍSIMA Y CORRESPONDE A LA AUTORIDAD JUSTIFICAR SU AFECTACIÓN.

Los individuos tienen derecho a la preservación de un grado de privacidad frente a las acciones de las autoridades. Existe, en la Constitución Federal, una preocupación por proteger la privacidad que se manifiesta en distintos preceptos constitucionales. En dichos casos, la intimidad como derecho humano tiene distintos niveles de protección, dependiendo de si el Estado se constituye como garante o protector del mismo frente a la sociedad o si, por el contrario, debe ser garante frente a su propia actividad, resultando relevante de qué tipo de actividad se trata. En ese sentido, hay casos donde el derecho a la intimidad se encuentra íntimamente relacionado con el de libertad personal. Al respecto, es importante resaltar que toda persona tiene no sólo la legítima expectativa, sino el derecho a no ser molestada por la autoridad, salvo por causas justificadas. Lo anterior tiene la finalidad de evitar abusos por parte de la autoridad; por tanto, el estándar en la limitación al derecho humano de libertad personal es de carácter excepcionalísimo y del más estricto rigor. Por ello, corresponderá a la autoridad probar que tenía elementos objetivos y razonables para justificar válidamente la afectación a la libertad y seguridad personal. PRIMERA SALA

Amparo directo en revisión 3998/2012. 12 de noviembre de 2014. Mayoría de tres votos de los Ministros Arturo Zaldívar Lelo de Larrea, Olga Sánchez Cordero de García Villegas y Alfredo Gutiérrez Ortiz Mena. Disidentes: José Ramón Cossío Díaz, quien formuló voto particular, y Jorge Mario Pardo Rebolledo. Ponente: Alfredo Gutiérrez Ortiz Mena. Secretaria: Karla I. Quintana Osuna.

[7] LGPDPSP, Artículo 26, párrafo primero.

[8] LGPDPSP, Artículo 44, fracción II

[9] Por si fuera poco, el inicio de la carta porte 3.0., cuando apenas se comienza a conocer la versión anterior.