SAT corrige fecha límite de la DIOT en su plataforma

Tras días de incertidumbre generada por un error técnico o de diseño en su plataforma electrónica, el Servicio de Administración Tributaria (SAT) ha actualizado el sistema para eliminar la fecha incorrecta del 17 de febrero (o día 17 del mes correspondiente) como plazo máximo para presentar la Declaración Informativa de Operaciones con Terceros (DIOT). Este ajuste, realizado durante la madrugada de hoy, alinea finalmente la plataforma con la normativa fiscal vigente, que establece como fecha límite el último día del mes siguiente al periodo reportado.

Contexto de la corrección

Como se detalló, el SAT mantenía en su sistema un conflicto entre la fecha mostrada para presentar la DIOT (día 17) y el plazo legal establecido en la Regla Miscelánea Fiscal 4.5.1, vigente desde 2021, que amplió el plazo hasta el último día del mes. Esta discrepancia generaba riesgos para los contribuyentes, como opiniones negativas de cumplimiento automáticas o sanciones injustificadas.

La actualización realizada por el SAT elimina por completo la referencia al día 17, lo que confirma que:

-

- El plazo real sigue siendo el último día del mes (por ejemplo, el 28 o 29 de febrero para operaciones de enero).

- Las declaraciones presentadas dentro de este plazo no afectarán las opiniones de cumplimiento fiscal, siempre que se cumpla con la fecha legal.

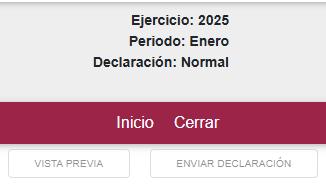

Ahora, al ingresar a la aplicación, ya no se muestra la fecha de vencimiento en la pantalla:

¿Qué implica esta corrección para los contribuyentes?

La corrección al sistema tiene las siguientes implicaciones.

-

- Fin de la ambigüedad técnica: Al desaparecer la fecha incorrecta, se reduce el riesgo de que el sistema genere alertas automáticas de incumplimiento para quienes presenten su DIOT entre el día 17 y el último día del mes.

- Validez del respaldo legal: La Regla Miscelánea 4.5.1 mantiene su vigencia, por lo que los contribuyentes pueden seguir confiando en este marco para su defensa ante cualquier inconsistencia futura.

- Recuperación de la seguridad jurídica: La corrección evita que las empresas enfrenten daños reputacionales o bloqueos en transacciones comerciales por falsas alertas de incumplimiento.

Recomendaciones clave

Aunque el SAT ha solucionado el error, es crucial que los contribuyentes:

-

- Mantengan evidencia de sus declaraciones: Guarden acuses de recibo electrónicos de la DIOT presentada, especialmente si se envió después del día 17 pero dentro del mes correspondiente.

- Verifiquen directamente en el sistema: Confirme que la plataforma ya no muestra plazos contradictorios accediendo a su portal en el apartado de obligaciones.

- Exijan transparencia continua: Si detectan inconsistencias, reporten el caso mediante el Buzón Tributario y soliciten una aclaración por escrito.

El SAT debe reforzar su comunicación

Si bien la corrección técnica es un avance, el SAT aún no ha emitido un comunicado oficial explicando el error inicial o confirmando que no habrá sanciones para quienes presentaron la DIOT bajo el plazo legal que ellos equivocadamente previeron. Esta omisión deja un vacío informativo que podría resurgir en futuros periodos.