Vencimiento de la informativa de REFRIPES

El Artículo 178 de la Ley del Impuesto sobre la Renta (ISR) establece la obligación de presentar en el mes de febrero de cada año, ante las oficinas autorizadas, declaración informativa sobre los ingresos que hayan generado o generen en el ejercicio inmediato anterior sujetos a regímenes fiscales preferentes, o en sociedades o entidades cuyos ingresos estén sujetos a dichos regímenes, que corresponda al ejercicio inmediato anterior, acompañando los estados de cuenta por depósitos, inversiones, ahorros o cualquier otro, o en su caso, la documentación que mediante reglas de carácter general establezca el Servicio de Administración Tributaria (SAT).

Plazo adicional de presentación

No obstante lo anterior, la Regla Miscelánea 3.19.5. señala que esta declaración informativa se considerará presentada dentro del plazo cuando se presente espontáneamente a más tardar dentro de los tres meses siguientes a aquel en que se tenía la obligación legal de hacerlo, siempre que contenga la información relativa a la totalidad de las inversiones que correspondan al ejercicio inmediato anterior, mantenidas en:

I. Entidades extranjeras transparentes;

II. Figuras jurídicas extranjeras;

III. Entidades extranjeras controladas sujetas a regímenes fiscales preferentes

Esto implica que, independientemente de que se hubiera presentado el aviso en febrero, existe la facilidad de presentarla a más tardar el último día de mayo, siempre que se presente la información completa.

Guía de presentación

El formato para presentar está declaración informativa es la forma 63 denominada “Declaración informativa de los regímenes fiscales preferentes”. Para aquellos contribuyentes que hayan presentado a tiempo el aviso la presentación de la declaración se puede realizar siguiendo estos pasos:

-

- Ingresar a la página del SAT www.sat.gob.mx.

- Entra a la sección Trámites y servicios > Declaraciones para empresas > Informativas > Informativa de las entidades extranjeras sujetas a regímenes fiscales preferentes (REFIPRES),en donde será necesario ingresar con los datos de acceso y seleccionar la opción de «presentar declaración» en donde aparecerá un menú de distintas declaraciones, debiendo elegir: «Declaración Informativa Forma 63».

- Una vez adentro aparecerán una serie de opciones donde en dado caso que ya se tenga una solicitud previamente llenada aparecerá, si no se le deberá de dar clic en los iconos correspondientes para iniciar el llenado de la solicitud.

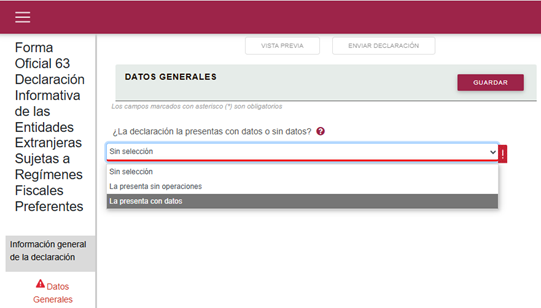

- En la siguiente pantalla el contribuyente deberá de seleccionar sí se va a presentar la declaración informativa “La presenta sin operaciones” o “La presenta con datos”.

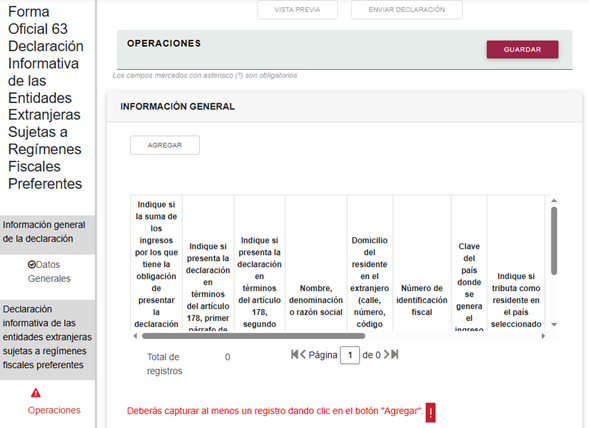

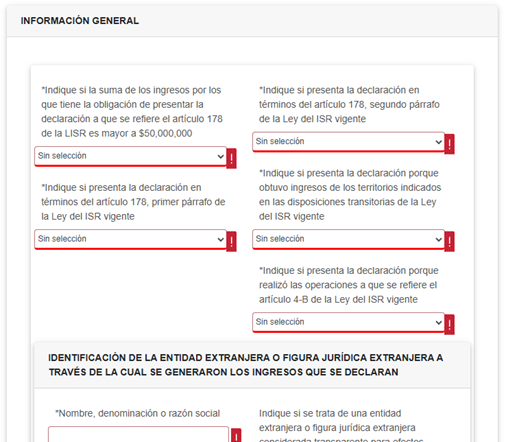

- Una vez seleccionado como se presentará la declaración en el caso de que sea con “datos”, se debe de seleccionar en operaciones para que se desplieguen los datos a llenar para presentar la declaración.

- Para empezar el llenado es se debe de dar clic en “Agregar”, de esta forma se habilitan todas las opciones.

- Una vez llenada toda la declaración con los datos correspondientes, se deberá de pulsar sobre ‘Revisar la declaración’, para obtener una vista previa de la declaración.

- Lo siguiente es firmar la solicitud para proceder a enviarla.

- Posteriormente aparece un Acuse de Recibo donde también consta que la declaración ya fue presentada.

Con esto finaliza el procedimiento de la presentación de la declaración.