Manejo de notas de crédito de descuentos globales contra ventas futuras

Una práctica común es los negocios es generar un descuento que se aplica contra ventas futuras. Ejemplos de esta práctica pueden ser los descuentos que se ofrecen a los clientes si alcanza cierto volumen de compras, o bien, aquellos negocios que ofrecen un sistema de recompensas a través de los cuales se van acumulando puntos que dan derecho a un descuento futuro.

Existen otros tipos de descuentos futuros, pero estos dos son ejemplos representativos de la situación.

Uno de los requerimientos en la expedición de notas de crédito, o documentos de egreso, es que éste último se relacione con la factura de origen de la operación. La forma de relacionarlos es incluir el folio fiscal (UUID) en la nota de crédito, de forma que quede integrada al documento secundario, la relación directa con el documento de origen.

El problema que se presenta en la práctica con los descuentos globales, es que estos se otorgan con antelación a la venta, lo que dificulta relacionar la nota de crédito con la factura, pues a la fecha de la nota de crédito no existe aún la venta contra la cual se aplicará el descuento, y menos aún la factura por el ingreso.

Documentación en CFDI

Ahora bien, para documentar estas operaciones bajo las nuevas reglas del Comprobante Fiscal Digital por Internet (CFDI) versión 3.3, existen algunas consideraciones a realizar, pues las indicaciones que el Servicio de Administración Tributaria (SAT) ha emitido, no son del todo correctas.

En la Guía de llenado de los comprobantes fiscales digitales por Internet, página 58, se establecen las siguientes mecánicas de comprobación:

CFDI de Egresos relacionado a un CFDI de Ingresos

En esta primera opción el SAT establece lo siguiente:

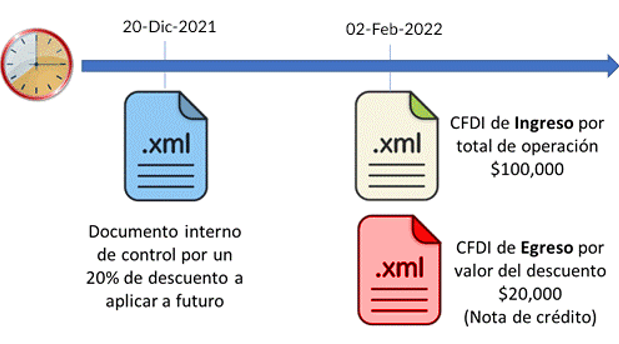

Cuando se devengue o genere el derecho de un descuento global en un futuro, el contribuyente podrá, para efectos de control, emitir un documento interno que documente contablemente dicho descuento, para aplicarlo una vez que se genere el ingreso en el futuro.

Una vez que se dé el ingreso futuro al cual se aplicará el descuento previsto, se deberá primero expedir el CFDI de tipo “I” (Ingreso) correspondiente y a continuación emitir el CFDI de tipo “E” (Egreso) que ampare el valor consignado en el documento interno de control, debiéndolo relacionar el CFDI de E (Egreso) con el CFDI de I (Ingreso).

En este caso, se genera inicialmente un documento de control interno para dar soporte contable al descuento. Posteriormente, al realizarse la venta contra la cual se aplicará el descuento, se genera primero la factura (CFDI de ingreso), y posteriormente la nota de crédito (CFDI de egreso) en donde se aplica dicho descuento. De esta manera se tiene la posibilidad de relacionar la nota de crédito con el UUID de la factura del ingreso, como se muestra en el Gráfico 1.

Gráfico 1. CFDI de Egresos relacionado a un CFDI de Ingresos

Gráfico desarrollado por el autor.

El manejo de esta opción de dependerá de diversos factores internos de la empresa, como procesos y protocolos de documentación y soporte contable, así como de los flujos de documentos en su sistema administrativo.

CFDI de Egresos emitido sin relacionar a un CFDI de Ingresos

En esta segunda opción, se prevé la emisión de una nota de crédito desde el momento de generación del descuento, conforme a las siguientes indicaciones del SAT:

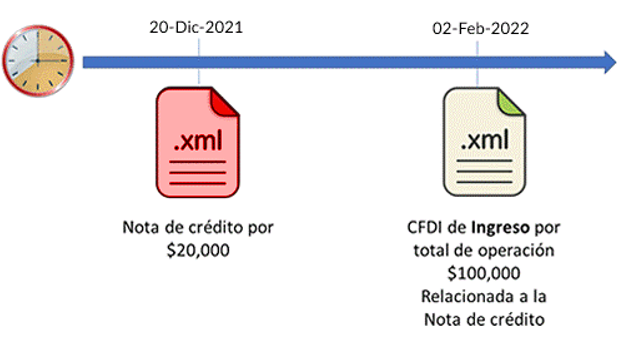

Cuando se devengue o genere el derecho de un descuento global en un futuro, el contribuyente podrá emitir un CFDI de tipo “E” (Egreso) por el valor del descuento sin relacionarlo a un CFDI de “I” (Ingreso).

Una vez que se genere el ingreso en el futuro, se debe emitir el CFDI de tipo “I” (Ingreso) correspondiente al cual se le debe relacionar el CFDI de “E” (Egreso), señalado en el párrafo anterior, debiendo registrar en el campo TipoRelacion la clave “02” (Nota de débito de los documentos relacionados), y como forma de pago la clave “23” (Novación).

En este caso, se genera originalmente la nota de crédito por el descuento futuro, sin relacionarlo con ningún documento, precisamente porque aún no existe el documento con el cual se relacionará. Posteriormente, cuando se materializa la venta, se expide un documento de ingreso (factura) la cual se va a relacionar con el documento original (nota de crédito), indicando que el tipo de relación es una “nota de débito” (documento de ingreso), como se muestra en el Gráfico 2.

En estos casos ya se tendría que conocer el monto nominal del descuento que se va a aplicar a futuro, para poder generar la nota de crédito con el monto del descuento.

Gráfico 2. CFDI de Egresos emitido sin relacionar a un CFDI de Ingresos

Gráfico desarrollado por el autor.

Lo que llama la atención en este caso es que se indique que se trata de una “novación”, cuando en realidad se trata de una “compensación”.

La novación es una figura jurídica a través de la cual las partes contratantes alteran sustancialmente la obligación sustituyendo una obligación nueva a la antigua, pudiendo ser en sujeto, en objeto o en sus condiciones esenciales. Aunque la legislación civil mexicana la maneja como una forma de extinción de obligaciones, la doctrina la considera un “modo no satisfactor”, pues la obligación, aunque novada, continúa; es decir, el interés del acreedor (aunque éste se sustituya por otro acreedor) no queda satisfecho[1].

Parece que en este caso en que se aplica un descuento futuro (saldo a favor) contra una factura (saldo a cargo), más que una novación, se está en presencia de una compensación, que es considerada una forma de extinguir obligaciones recíprocas si ambas son del mismo valor, o sólo hasta donde alcance la menor, si son de valores diferentes[2]. Éste es el caso en que un cliente genera un derecho a un descuento (obligación a cargo del proveedor) y posteriormente lo aplica contra una factura por una compra que realiza (obligación a cargo del cliente). Las obligaciones son recíprocas, y se compensan hasta por la cuantía de la menor.

Comentarios finales

Estos procedimientos pueden representar, para muchos contribuyentes, un cambio en sus procesos de soporte documental tanto administrativo como contable, por lo que es conveniente que evalúen el impacto que puede tener en las distintas áreas de la empresa, y confirmar que su sistema administrativo está preparado para operar bajo estas condiciones.

____________

Notas al pie

[1] Instituto de Investigaciones Jurídicas de la Universidad Nacional Autónoma de México. (2000). Diccionario Jurídico Mexicano. México, México: Editorial Porrúa. Recuperado el 26 de septiembre de 2017.

[2] Instituto de Investigaciones Jurídicas de la Universidad Nacional Autónoma de México. (2000). Diccionario Jurídico Mexicano. México, México: Editorial Porrúa. Recuperado el 26 de septiembre de 2017.