Obligaciones antilavado para quienes manejan criptodivisas

Manejar criptomonedas conlleva una serie de implicaciones administrativas, contables, fiscales y legales, pero una de las dudas más frecuentes es la relativa a la obligaciones en materia de antilavado que se generan en esta industria.

Al respecto, es importante destacar que las Reglas de carácter general a que se refiere la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, prevé las obligaciones que tienen las personas que son proveedores de servicios de activos virtuales, y tienen que ver con la identificación de quienes intervienen en el servicio.

Recomendación del GAFI

En octubre de 2018 el Grupo de Acción Financiera Internacional (GAFI) modificó su Recomendación 15 titulada Nuevas Tecnologías en el que se señala que, para gestionar y mitigar los riesgos que surjan de los activos virtuales, los países deben garantizar que los proveedores de servicios de activos virtuales estén regulados para propósitos de prevención de lavado de dinero en México (LD) y financiamiento del terrorismo (FT) deben contar con una licencia o registro y estar sujetos a sistemas de monitoreo para asegurar el cumplimiento de las medidas de prevención de LD y FT que se establezcan.

El GAFI también emitió la Nota Interpretativa de la Recomendación 15 en la que señala que a los proveedores de servicios de activos virtuales que estén autorizados o registrados se les exija como mínimo la licencia o registro en los países donde se constituyen si son personas morales y tratándose de personas físicas, en el país donde se encuentra su lugar de negocios. Lo anterior sin descartar que también se puede requerir que los proveedores de dichos servicios tengan licencia o registro en el país donde ofrecen sus productos o servicios o en el país donde realizan sus operaciones.

En la referida nota también se señala que las autoridades competentes deben tomar las medidas legales o reglamentarias necesarias para impedir que los delincuentes o sus asociados posean, o sean beneficiarios finales, o tengan una participación mayoritaria o controladora, o que ocupen una función de gestión en un prestador de servicios de activos virtuales, asimismo los países deben tomar medidas para identificar a las personas físicas o jurídicas que lleven a cabo actividades de proveedores de dichos servicios sin la licencia o el registro necesarios, y aplicar las sanciones apropiadas.

En otro orden de ideas, el 9 de marzo de 2018 se reforma la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (Ley Antilavado) para establecer como Actividad Vulnerable el ofrecimiento habitual y profesional de intercambio de activos virtuales por parte de sujetos distintos a las Entidades Financieras, que se lleven a cabo a través de plataformas electrónicas, digitales o similares, que administren u operen, facilitando o realizando operaciones de compra o venta de dichos activos propiedad de sus clientes o bien, provean medios para custodiar, almacenar, o transferir activos virtuales distintos a los reconocidos por el Banco de México en términos de la Ley para Regular las Instituciones de Tecnología Financiera.

En este sentido, es importante que la Secretaría como autoridad en materia de prevención de LD y FT no sólo cuente con la información que se debe proporcionar electrónicamente para su alta y registro como Actividad Vulnerable ante el Servicio de Administración Tributaria, sino que también es necesario que cuente con información y documentación adicional que permita a la Secretaría identificar que los proveedores de dichos servicios no están relacionados con sujetos que realicen operaciones con recursos de procedencia ilícita, ya sea porque tengan participación accionaria o societaria, laboren para él o se beneficien de los servicios del proveedor.

Por todo lo anterior, las reglas de referencia prevén las siguientes obligaciones para quienes realizan las operaciones vulnerables con activos virtuales referidas anteriormente, en términos de la fracción XVI del Artículo 17 de la Ley Antilavado.

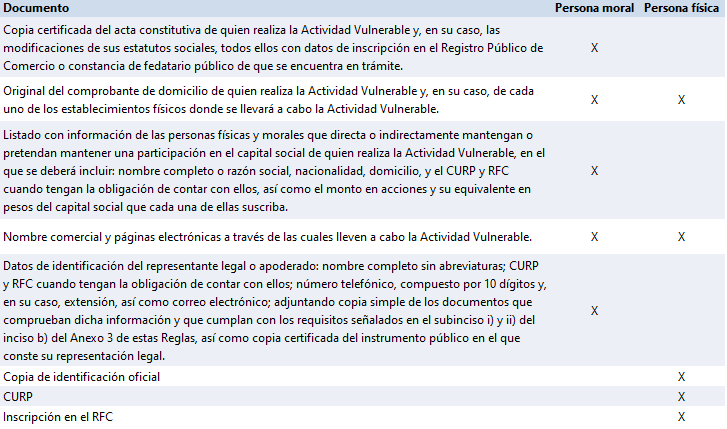

Presentación de expediente de identificación

Previo al envío de la información para su alta y registro en el Padrón de Actividades Vulnerables, deberán entregar de manera física al SAT la siguiente documentación:

Documentación ilegible o incompleta

Cuando la documentación sea ilegible, incompleta o no cumpla con los requisitos establecidos, el SAT prevendrá por una sola ocasión al interesado para que en un plazo máximo de 5 días hábiles siguientes a su notificación subsane las inconsistencias identificadas, apercibido de que, en caso de no hacerlo, se desechará el trámite.

Una vez recibida la documentación, el SAT informará por escrito al sujeto obligado si recibió en su totalidad la misma, a fin de que proceda a realizar su alta y registro en el Padrón.

En caso de modificaciones o cambios en la información y documentación entregada, se deberá enviar al SAT de forma física debidamente actualizada dentro de los seis días hábiles siguientes a que se presente la situación o hecho que motive la actualización de la información.

Certificación a personas físicas

Las personas físicas que realizan Actividades Vulnerables, así como las responsables encargadas de cumplimiento que hayan aceptado su designación conforme al artículo 20 de la Ley, podrán obtener la certificación que otorgará la UIF en materia de cumplimiento de la Ley, conforme a la convocatoria que emita y publique en el Diario Oficial de la Federación.

La certificación tendrá una vigencia de 5 años.