Pago provisional de PM: ¿Sin coeficiente de utilidad 2022, ni anteriores?

Diversas situaciones de fallas y de dudas en el uso de la plataforma para realizar pagos provisionales de personas morales se han estado presentando ahora en el mes de febrero, en que debe realizarse el primer pago provisional de 2023.

Una falla en la aplicación del SAT para pagos provisionales, consistente en que diversas personas morales que siempre han tributado en el Régimen General de Ley, están siendo consideradas como si hubieran dejado de tributar en el Régimen Simplificado de Confianza (RESICO) de persona morales, y, por esta razón, no le reconoce el Coeficiente de Utilidad (CU) que realmente le corresponde al contribuyente, obligándolos a aplicar un coeficiente presunto de aquellos previstos en el Artículo 58 del Código Fiscal de la Federación (CFF).

Otra de las situaciones que está causando confusión e inquietud entre los contribuyentes, es el hecho de que no les están apareciendo los coeficientes de utilidad de los ejercicios anteriores que se utilizarían para aplicarse en el primer pago provisional de 2023, que es el de enero, lo que les impide realizar el cálculo de su pago provisional de forma automática en el sistema, sin poder avanzar en el proceso. En estos casos se ha detectado que con el transcurso de los días de pronto los coeficientes son cargados en la plataforma y el contribuyente puede continuar con su declaración.

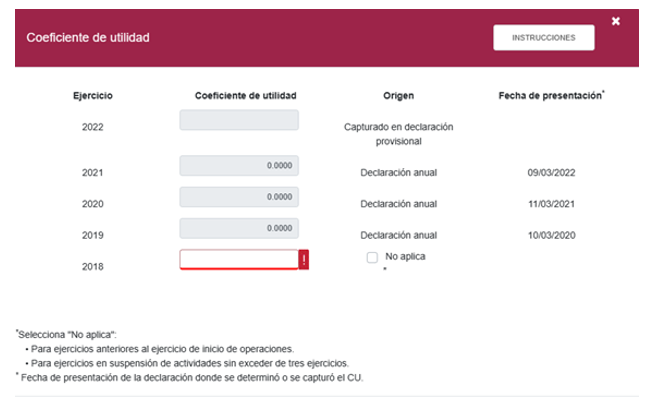

No obstante, existe gran confusión cuando el sistema no muestra el CU del ejercicio 2022, en virtud de que la declaración anual de ese ejercicio aún no se ha presentado. Tal como se desprende de la mecánica prevista en el Artículo 14 de la ley del Impuesto sobre la Renta (ISR), durante los meses de enero y febrero, en tanto la declaración anual del ejercicio anterior no hubiera sido presentada, se continúa aplicando el CU con el que se calcularon los pagos provisionales del ejercicio inmediato anterior. Por esta razón, el hecho de mostrar el campo de CU del ejercicio 2022 vacío, y que el contribuyente se vea impedido para avanzar en el cálculo, puede interpretarse como que hay una falla en el sistema; sin embargo, el problema más bien deriva de que el coeficiente del ejercicio 2018 debe ser ingresado de forma manual coma como se muestra en la figura siguiente:

La solución para continuar con el llenado de la declaración es capturar el coeficiente del ejercicio de 2018 o bien señalar que “no aplica” cuando sea el caso. Habrá contribuyentes que hoy se hayan constituido en ejercicios posteriores al 2018 a quienes pueden aparecerles otros ejercicios con campo abierto para indicar ya sea el coeficiente, o bien, que no aplica CU, según sea el caso.

Una vez capturado el 2018, el sistema en automático tomará el CU del ejercicio anterior o de los ejercicios inmediatos anteriores que correspondan según sea el caso, y permitirá al contribuyente continuar con el llenado de la declaración.

Es importante tener presente que aun cuando queden varios días para el vencimiento de esta declaración, dados los problemas que se están reportando en el uso de la plataforma, conviene realizar las pruebas pertinentes con suficiente anticipación a manera de estar en condiciones de sortear con tiempo cualquier imprevisto.