Presenta la Declaración Anual de No Contribuyentes

De acuerdo con el Artículo 86 de la Ley del Impuesto sobre la Renta, las Personas Morales No Contribuyentes (PMNC) tienen, entre otras, las siguientes obligaciones:

-

- Presentar en las oficinas autorizadas a más tardar el día 15 de febrero de cada año, declaración en la que se determine el remanente distribuible y la proporción que de este concepto corresponda a cada integrante.

- Las personas a que se refieren las fracciones V a XIX y XXV del artículo 79 de esta Ley, así como las personas morales o fideicomisos autorizados para recibir donativos deducibles de impuestos y los fondos de inversión a que se refiere este Título, presentarán declaración anual en la que informarán a las autoridades fiscales de los ingresos obtenidos y de las erogaciones efectuadas. Dicha declaración deberá presentarse a más tardar el día 15 de febrero de cada año.

Cabe mencionar que estas entidades también deben expedir las constancias y el comprobante fiscal por las retenciones que efectúen, así como la información de los pagos al extranjero, de fuente de riqueza mexicana.

Por lo anterior, las declaraciones correspondientes al ejercicio 2022 vencen el 15 de febrero de 2023.

Su presentación se hace a través del Formato 21, por Internet, en la página de Internet del Servicio de Administración Tributaria, siguiendo los pasos ilustrados a continuación.

- Ingresa a la página del SAT, en la sección para presentar esta declaración, a través del siguiente enlace: Presenta tu declaración anual de personas morales – Declaraciones – Portal de trámites y servicios – SAT

- Seleccionar la opción del menú “Presentar declaración” y llenar los datos correspondientes

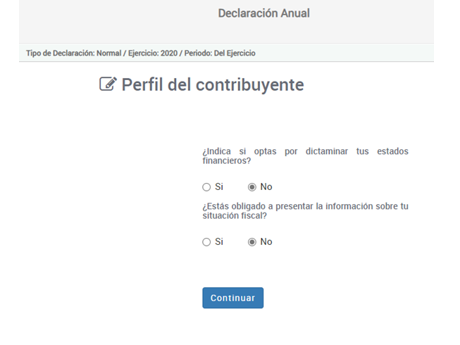

- Indicar si se opta por dictaminar estados financieros u obligado a presentar la información sobre la situación fiscal.

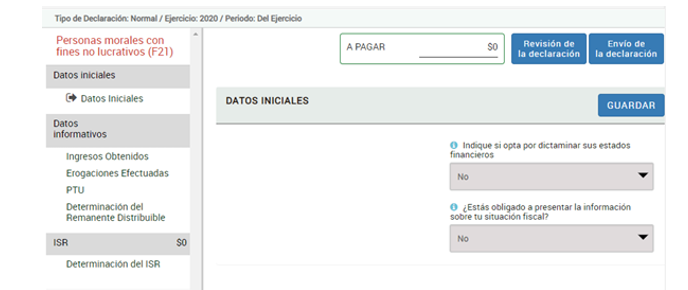

- Aparece la sección para capturar los datos.

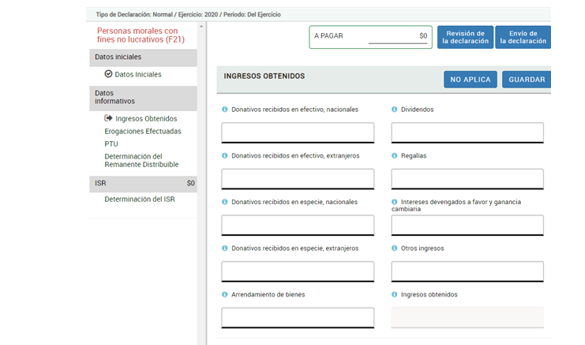

- Se capturan los datos correspondientes a los ingresos obtenidos.

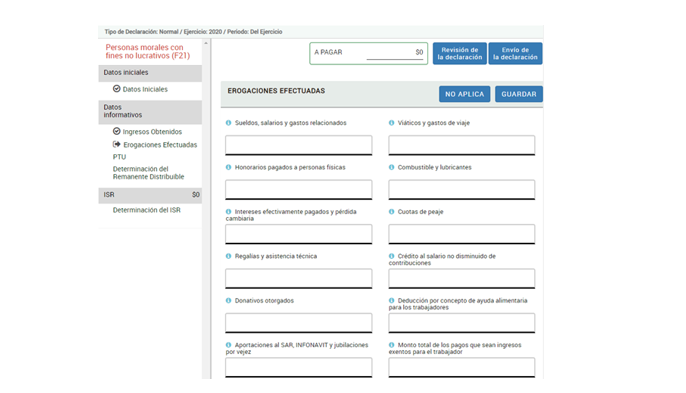

- Una vez terminada la sección de los ingresos, se procede a capturar los datos de las erogaciones.

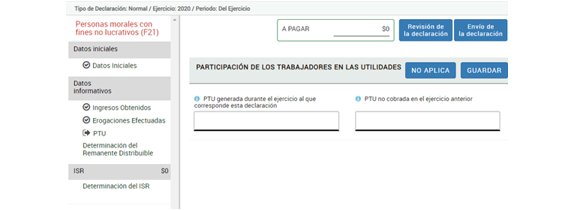

- Se captura información sobre la PTU que, en su caso, corresponda.

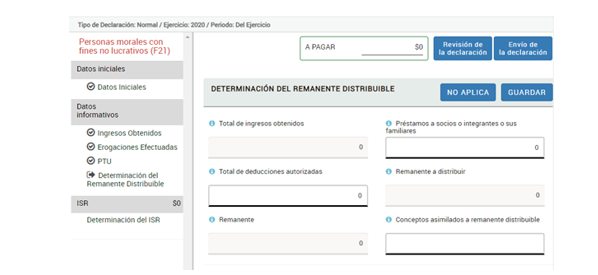

- Se determina el remanente distribuible.

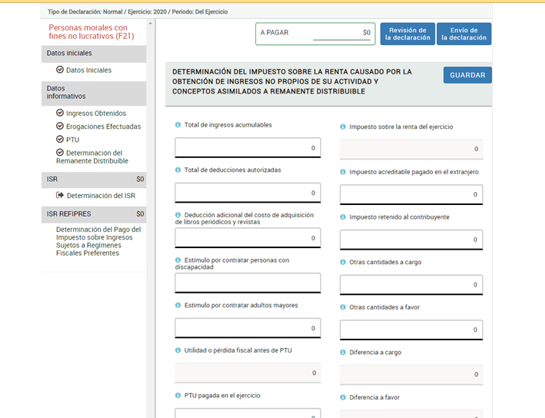

- Se procede a determinar el Impuesto sobre la Renta del ejercicio.

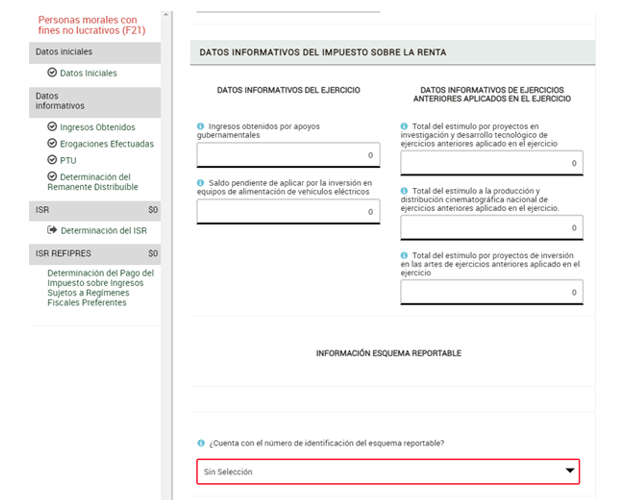

- Se llenan los datos informativos que aparecen en la parte inferior del formulario.

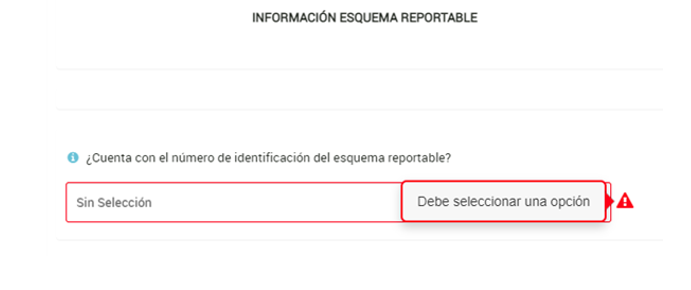

- En la parte final de este formato se debe llenar información sobre los esquemas reportables.

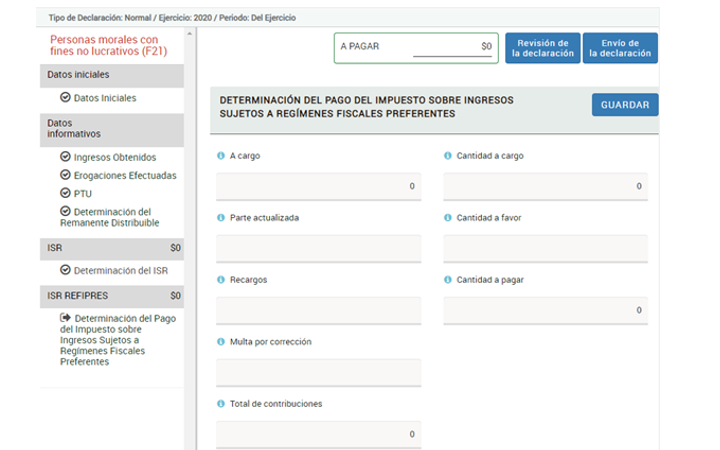

- En la sección final se llena la información de ingresos sujetos a regímenes fiscales preferentes, en caso de existir.

- Se procede a la revisión de la declaración.

- Una vez revisada la declaración, se procede al envío de la misma para lo cual se utiliza la Firma Electrónica vigente.

El SAT cuenta con alguna información adicional que sirve para orientar en el cumplimiento de estas obligaciones, como son los siguientes elementos:

- Conoce las principales obligaciones fiscales de las donatarias autorizadas – Consultas de orientación – Portal de trámites y servicios – SAT

- Guía para el llenado de la declaración anual de no contribuyentes.