Registro contable de eventos probables, posibles y remotos

En el reconocimiento de múltiples cuentas contables es requerido identificar la probabilidad de que un evento ocurra, por ejemplo, en el caso de provisiones. En ese sentido, las Normas de Información Financiera (NIF) ofrece una guía respecto a cómo interpretar las probabilidades de ocurrencia, según son usadas en la misma normativa: probable, posible y remoto.

Toma de decisiones: juicio profesional

El juicio profesional se refiere al empleo de los conocimientos técnicos y experiencia necesarios para elegir la mejor aplicación de las NIF[*] . En ese sentido, el juicio profesional se emplea comúnmente para determinar grados de incertidumbre respecto a la eventual ocurrencia de eventos futuros.

En ese sentido, la NIF A-1 – “Marco Conceptual de las Normas de Información Financiera”, indica que el reconocimiento contable de tomar en cuenta distintos grados de incertidumbre y debe hacerse a partir de la evidencia disponible, como sigue:

-

- probable – es cuando existe certeza razonable de que el evento futuro ocurrirá; es decir, con base en información, pruebas, evidencias o datos disponibles, se considera que es más probable que ocurra a que no ocurra el evento futuro.

- posible – es cuando el evento futuro puede ocurrir, pero sin que exista certeza razonable de que ocurrirá; por consiguiente, la ocurrencia del evento es más que remota y menos que probable.

- remota – es cuando no existen indicios o evidencias suficientes que permitan afirmar que el evento futuro puede ocurrir.

Dicho de otra forma, un grado de “probable” implica que las probabilidades de que el suceso futuro ocurra es de >50%. Esta definición es menos factible en el caso de los grados de “posible” y “remota”.

Ejemplo de aplicación

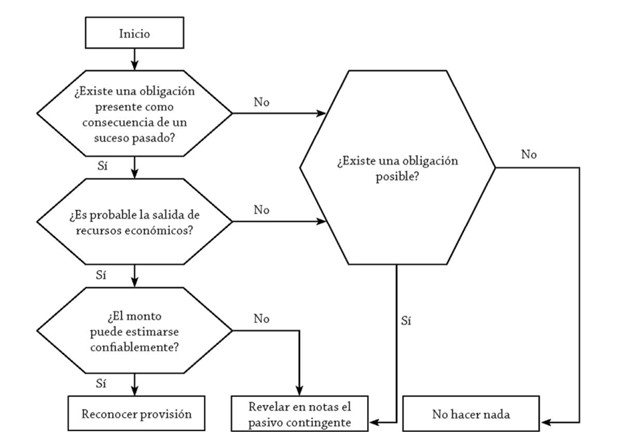

Las provisiones son el caso más común de aplicación de los grados de incertidumbre. Por ejemplo, el Apéndice B de la NIF C-9 ofrece un diagrama que permite identificar si un pasivo debe reconocerse como previsión, como pasivo contingente o simplemente no hacer nada:

Gráfico 1. Árbol de decisiones para identificar provisiones y pasivos contingentes. Fuente: NIF

Nótese que el principal aspecto que determina el registro de la provisión es la probabilidad de que el evento futuro ocurra.

Otro ejemplo está relacionado al caso del registro de un impuesto diferido derivado de créditos fiscales, según lo indica la NIF D-4 – “Impuestos a la Utilidad”. En efecto, un estímulo fiscal, por ejemplo, deberá registrarse como activo por impuesto diferido siempre que sea probable su recuperación contra el Impuesto sobre la Renta (ISR).