Ingresos en plataformas de alojamiento ¿Arrendamiento o Plataformas Digitales?

Los servicios de alojamiento a través de plataformas digitales, como el caso de Airbnb, son considerados como hospedaje para fines fiscales. En ese sentido, las personas no podrán inscribirse al Régimen de Arrendamiento para tributar estos ingresos. No obstante, se ha cuestionado repetidamente el fundamento de esta postura y los alcances de esta.

Incompatibilidad del Régimen de Arrendamiento y del RIF

Pese a los criticables y debatibles argumentos de ambas autoridades, su postura se mantiene y se manifiesta, en los Criterios No Vinculativos “41/ISR/NV. Servicios de hospedaje a través de plataformas tecnológicas. Se encuentran sujetos al pago de ISR” y “10/IVA/NV. Bienes inmuebles destinados a hospedaje, a través de plataformas tecnológicas”, así como en el criterio PRODECON con el rubro “VALOR AGREGADO. SERVICIO DE HOSPEDAJE QUE SE OFRECE A TRAVÉS DE PLATAFORMAS TECNOLÓGICAS DIGITALES POR INTERNET, ES UNA ACTIVIDAD EMPRESARIAL DISTINTA AL ARRENDAMIENTO DE CASA HABITACIÓN AMUEBLADA”.

Tomando particularmente el criterio relacionado al ISR, la autoridad considera que los servicios de alojamiento a través de plataformas digitales son hospedaje (y no arrendamiento) por lo siguiente:

-

- Conforme al artículo 2666 del Código Civil Federal, el contrato de hospedaje se da cuando alguno presta a otro el albergue mediante la retribución convenida, comprometiéndose o no, a proporcionar además otros servicios complementarios (alimentos y demás gastos que origine el hospedaje).

- El contrato de hospedaje puede ser tácito, como se estipula en el artículo 2667 del Código Civil Federal, aunque los anfitriones pueden solicitar que los huéspedes firmen un contrato.

- En el caso de las plataformas tecnológicas, el servicio de hospedaje se contrata por días determinados, la tarifa se paga por día y no se establece un plazo mínimo para que se otorgue el servicio.

Independientemente de lo apropiado o no del argumento, queda plasmado de esta forma que la autoridad considera como práctica fiscal indebida que, cuando el ingreso provenga de plataformas digitales, el cálculo del impuesto correspondiente sea a través del régimen de arrendamiento.

Se debe aclarar que lo anterior no significa que una misma persona no pueda percibir simultáneamente ingresos que tributen en el RPD y en el régimen de arrendamiento. A continuación se explica esta situación y sus alcances.

Alcances de la restricción

Hay casos en que las personas cuentan con un conjunto de propiedades que ofrecen por distintos medios distintos a las plataformas digitales. En ese sentido, un solo individuo puede percibir ingresos por rentas (arrendamiento) y además por plataformas como Airbnb.

Cuando esto sucede, la ley no limita la posibilidad de tributar en ambos regímenes, siempre que el cálculo de los impuestos se cumpla por separado (es decir, que el ingreso de arrendamiento se tribute en el régimen en cuestión y el de plataformas digitales por el RPD).

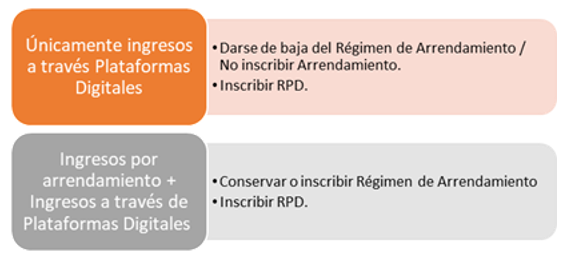

Por lo tanto, se puede afirmar lo siguiente:

-

- No se podrá tributar en el Régimen de Arrendamiento mientras el contribuyente obtenga ingresos exclusivamente de Plataformas Digitales.

- Si el contribuyente, además de ingresos a través de plataformas digitales, obtiene ingresos por arrendamiento, podrá inscribirse en ambos regímenes.

De forma gráfica, lo anterior se puede representar así: